图片来源@视觉中国

文丨王新喜

2014年前后,伴随O2O线上线下一体化的产业化热潮,大量互联网家装公司如雨后春笋般冒出。

2015年是互联网家装的爆发之年,据艾瑞咨询统计数据显示,2015年中国互联网家装行业融资事件达到123起,为2011~2019年融资数量最多的一年。但2015年之后,资本热情迅速褪去。

而成立于2005年的土巴兔曾完成三轮融资,但自2015年之后,就再也没有一次融资。

2018年,国内互联网家装两大头部平台齐家网和土巴兔都向港交所提交上市,彼时齐家网成为互联网家装第一股,但土巴兔却败兴而归。尽管如此,齐家网如今的现状也并不乐观。

2018年7月刚上市之时,齐家网总市值高达55.91亿,如今,截止2022年1月22日,其市值已缩水至15.21亿港元。

三年之后,土巴兔在今年再冲IPO,但是否能成功上市依然要打上一个问号。

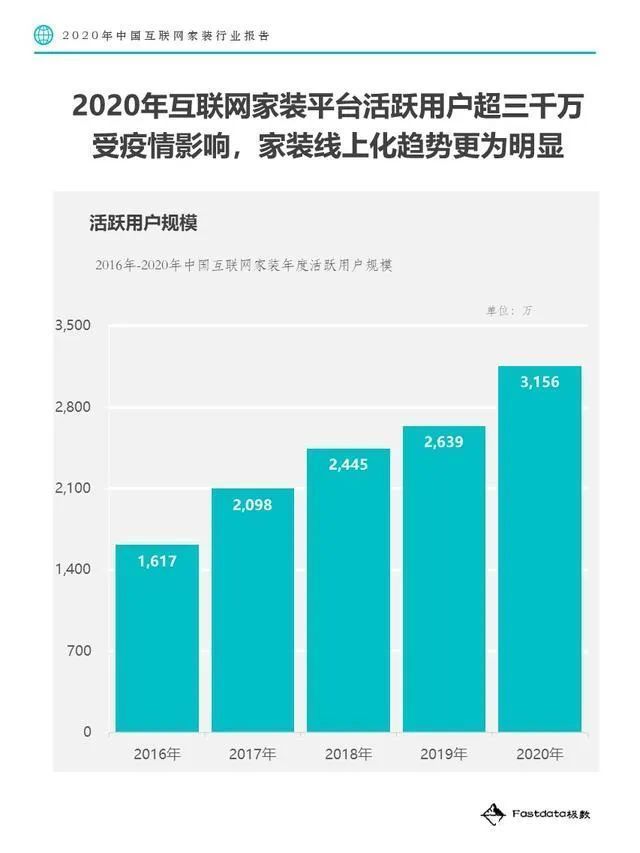

据Fastdata《2020年中国互联网家装行业报告》显示,2016年以来,我国互联网家装平台活跃用户规模持续增长,由2016年的1617万人增长至2020年的3156万人。

与此同时,2020年中国家装行业市场规模已经达到2.61万亿元,家装行业线上交易占比仅为9.7%。

7年过去了,在家装市场,始终没有诞生大体量的巨头。虽然天猫、京东、国美、苏宁等互联网大厂也都已入局,但它并不是各大巨头的战略业务。

万亿家装市场,7年来行业发展不温不火,问题到底出在哪?

互联网家装的主流模式与痛点从过去来看,传统的装修模式是一种劳心伤神的选择、甄别与决策的过程。

随着移动互联网的发展,年轻一代的消费者成为家装消费主力,部分需求开始转移到线上,数据显示,95后线上家装增速为17%。 从建材到设计,从装修到家居,年轻消费者更希望能用更加性价比的方式把这几项进行整合,通过平台一站式整合式服务,省心省力的完成装修,搞定自己的新家。

在过去,处于家装上游产业的家居建材行业,无法直接对接到C端,营销成本和渠道费用、获客成本逐年上升,他们也倾向于一站式家装降低获客成本与营销成本。

因此,大量的市场需求与流量集中到了互联网装修平台。彼时众多的装修论坛与网站摇身一变成了互联网家装平台,都宣称能给业主节省不菲的装修费用。 在多年的发展过程中,互联网家装大致发展出了三种主流模式。

一种是类似天猫的流量分发、信息撮合模式,这种模式让不同规模的第三方装修公司进驻后为业主提供服务。比如,土巴兔,齐家网等。一种是自营B2C,类似于家装行业的京东模式,以家装e站、爱空间等为代表,这种模式是深入家装产业链,平台自营模式直接对接顾客的家装需求。还有一种是设计平台工具类模式,比如酷家乐。

它主打为商家提供在线设计方案,通过引入3D云设计在线工具快速生成效果图及装修预算。让设计师主导整个装修过程,串起后续的采购与施工。 在今天,消费者最大的痛点主要来自两个部分:材料价格和装修质量。但互联网装修平台始终没有很好的解决这两个痛点。

从当前互联网家装的主流模式——以齐家网、土巴兔为代表的流量型信息撮合模式来看,它们是平台聚集装修公司,自身扮演中介角色,依赖卖信息赚钱。

根据土巴兔的招股书,一条业主装修信息卖给商家,土巴兔的单均价为427元/个,一般一条信息能卖给3个商家,平台预计能收取1281元,再通过层层转包的模式赚取差价。

推荐阅读

- 房价|故事2014年她把唯一房子卖掉,无处可去,2017年她白捡一套新房

- |江西:买房7年不能入住,前后都有违章建筑,1楼:我就是不拆

- 二手|河北:女子17年前花3000元买了一套沙发,准备扔掉时发现里面秘密

- 楼市|2022年楼市2大“怪现象”,楼市或重演7年前历史?答案已经明了

- 经济适用房|“儿子,你拿了7年租金,房子我要收回来卖掉”“不可能让你卖房”

- 占地方|不买后悔7天,买了后悔7年的12件鸡肋家居,别再冲动啦!

- 男子|男子买房7年收不到,却一直还贷款50多万,怒斥合同就是废纸!

- 还款方式|还房贷7年本金117万一分没动,你的还款安全吗?

- 价格|中国内地去年百城新建住宅价格升幅创近7年最低

- 土地|300城土地收入7年来首降,地产投拓人春节前失业:区域整体被裁