你要黑保险 , 就说不好 。不要用现金价值来说事 。既然买了商业保险 , 寿险里就有现金价值不损失条款 。所以在设计寿险的时候 , 会考虑到一个现金价值 , 所以就有了退保退还现金价值的说法 。我来告诉你如何计算现金价值 。前几年每份保单的现金价值都很小 。投保人退保越早 , 返还的金额将远远少于支付的保费 。所以买保险一定要慎重考虑 , 不要轻易退保 , 否则肯定会有损失 。

我花1万多保费购买的保险 , 现在要退保 , 保险公司说只退现金价值几百块钱?这合理吗?为什么?

合理 , 但是对您来说确实损失不少 。买保险 , 本质就是双方在最大诚信原则的基础上签订了一份合同 , 投保人按照规定缴纳保费 , 保险公司按照保险合同承担支付保险金的责任 。投保人某天单方说不想交保费了 , 那按照保险合同 , 保险公司把现金价值退还给投保人也是按照合同办事 。谁违约 , 承担违约责任 , 这不就是公平的契约精神吗?放在买保险上 , 难道就变得不合理了?下面讲讲为啥现金价值只剩下几百元了不少投保人可能很疑惑 , 1万多怎么就剩下几百元了 , 那部分钱去哪里了?那部分钱去了这几个地方给卖保险的发佣金 , 其他销售费用比如广告等 , 管理费用发工资 , 交税 , 租办公场所等等等 。

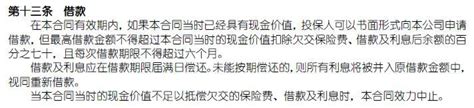

每份保险的现金价值前几年都是很少的 , 投保人退保时间越早 , 退回的金额比所交保费少了很多 , 因此 , 买保险一定要想好了 , 不要轻易退保 , 否则肯定是有损失的 。再讲讲现金价值在保险期限较长的人寿保险中 , 由于采用趸交保费或均衡纯保费制度 , 保单项下积累有一定的责任准备金 , 被保险人要求退保时 , 保险人从责任准备金中扣除一定的退保手续费 , 余额即作为退保金 (亦称解约金) 退还给被保险人或投保人 。

买了某公司保险产品 , 交了快四年 , 将近2w , 查了现金价值才3k多 , 请问怎么算的?为何这么坑?

你想黑保险就直接说保险不好得了 , 不要用现金价值来说事儿 。再说了 , 你现在到底想说的是什么坑?那我想问一个问题如果你有一辆车 , 每年需要交保费5000元 , 四年时间也交了两万元的保费 , 四年一直没有出险 , 你是不是要要求保险公司给你退回所交保费呢?现在你买了商业保险 , 人身险里面有一个不丧失现金价值条款 , 所以在设计人生保险的时候会考虑到一个现金价值的事情 , 所以才有了退保退现金价值的说法 。

其实设计保险的时候完全可以设计为消费型的 , 愿意买就买 , 不愿意买就拉到 , 既然是合同 , 就要约束双方的权利和义务 , 不能只照顾单方面的利益或者是感受 。回到你的提问 , 你说家了四年 , 近2万余元的保费 , 现金价值3000元 , 那你购买的险种可能是健康险 。既然是健康险 , 我想问一下 , 如果在这四年期间发生了重大疾病 , 保险公司赔你2万元你愿不愿意?保险公司是不是要按照合同约定赔偿你的保额呢?同样 , 你如果不发生风险 , 到了一定期限之后 , 你的保险合同现金价值要超过你所交保费 , 你到时候觉得人生不值得 , 想把你交的钱退回来 , 保险公司是不是也得无偿给你退款呢?那可不可以这样理解你的身体是保险标的 , 就像那辆汽车 , 你交钱的时候买的是身体出现问题的时候保险公司给你赔一大笔钱 , 这就像是分期付款买了一辆汽车 , 从分第一期的时候 , 车子你就开走了 , 开了三十年 , 你的车子没有任何问题 , 然后你又把车在交回到车企 , 车企高高兴兴的收了你的车子 , 还得给你把这么多年按揭的钱退回来?有这样的好事儿吗?下面我告诉你现金价值怎么计算的 。

推荐阅读

- 车险一共有多少种,汽车保险有哪些

- 给家里老人买什么保险,给家里60岁的老人买保险

- 买车子保险怎么买合适,新车保险到期了

- 给宝宝买教育金哪种比较好,想给孩子买一份教育金保险

- 医疗保险哪种最好,父母医疗保险哪种最好

- 保险真的靠谱吗 ,保险到底靠不靠谱

- 去新西兰玩需要换多少现金,去新西兰玩一次多少钱差不多了

- 孩子入什么保险合适,幼儿买什么保险最好

- 失业保险金怎么领取,失业保险怎么领

- 年轻人交养老保险划算吗,年轻人该不该缴纳养老保险