开放的银行是跨界融合 。银行与第三方的集成可以通过使用open API应用编程接口或SDKSoftwareDevelopmentKit软件开发包等技术来实现 。那微众银行真的可以称得上是中国开放银行的鼻祖 。

为什么滴滴要跨界上线金融服务,推出互助保险理财等产品?你看好吗?

很简单的道理,亘古不变的此路是我开,此树是我栽,欲从此处过,留下买路财 。现在,我们把这一现象,就做流量变现 。互联网时代最贵的资源就是流量 。以前的地主,拥有土地,收收租就可以养尊处优 。后来的,房产商开发CBD,一样是综合了购物,百货,银行,甚至小区学校和医院 。目的仍然是流量,有人的地方就有消费啊 。还有新加坡,巴拿马,这样海运咽喉国家,均是兴起于流量啊 。

互联网公司,正是信息时代的地主,地产商,控制着用户流量,谁不想分一杯羹?京东金融,360金融,恒大金服,微信支付,支付宝各个行当都要来耍金融 。为什么?熟悉金融的朋友都是知道,资金是有时间价值的,同时货币不断通货膨胀贬值 。金融机构,那些你的钱,不付利息或者少量利息,对于他们来说都是有极大利益的 。互联网用户的资金往来沉淀更是投资得当的情况下资本倍增 。

开放银行究竟是什么?银行可以获得哪些优势?

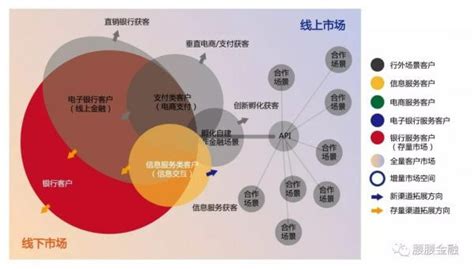

一开放式银行就是跨界融合,利用开放APIApplication Programming Interface应用程序编程接口或SDKSoftware Development Kit软件开发工具包等技术,实现银行与第三方之间的融合 。举的例子中称浦发银行API Bank就是通过API平台,将产品和服务嵌入合作伙伴的平台 。

这个是不是可以理解为浦发将自己的API接口开放给第三方合作伙伴时肯定不会造成客户信息的开放 。当浦发客户通过第三方平台获得优质服务的同时,相信客户也不会或被动或无意间被诱导将自己的信息数据开放给第三方平台?二开放银行是一种利用开放API技术实现银行与第三方之间数据共享,从而提升客户体验的平台合作模式 。

开放银行是一个层层叠加共荣共生的生态圈 。选择自建模式的大型银行一般只需要打造上下两层即可,但中小银行则需借助中间层的力量作为媒介 。下层是持有牌照资质的银行,上层是千业万态的商业生态系统,第三方开放银行平台是中间层 。该平台将底层散乱的中小银行金融服务组件标准化,组装成可被上层生态系统调用的服务,从而解决了中小银行无法自建直接对接上层商业生态的难题 。

听起来真的蛮不错,第三方科技平台积极主动帮助中小银行解决客户需求难以满足问题 。真是现代活雷锋,感动之余还是有点晕 。银行与第三方平台共享数据是什么数据?笔者联想到很多银行都与微众银行合作微粒贷,是不是客户数据信息都共享了?未来双方可以分别为这部分微粒贷客户提供双份优质服务?那微众银行真可称的上是中国开放银行的祖师爷 。

三开放银行是一种平台化商业模式,通过与商业生态系统共享数据算法交易流程和其他业务功能,为商业生态系统的客户员工第三方开发者金融科技公司供应商和其他合作伙伴提供服务,使银行创造出新的价值,构建新的核心能力 。银行在整个服务链条中位置后置,通过开放自身金融服务接口给第三方使用,这就是开放银行 。

为什么现在很多生意都不是被同行干掉?而是被跨界干掉?

推荐阅读

- 你为什么离开丁香园,你为什么离开济南

- 华为手机为什么会火,华为手机为什么能取得成功

- 微信当年为什么这么火,微信为什么这么火

- 4g流量为什么比较费,为什么同样30G

- 小鸟为什么能撞坏飞机,甚至是飞机机毁人亡

- 子线是什么东西,什么是子线 为什么要用子线

- 鲤鱼鲫鱼喂什么意思,婚前一天男方要求拿两条鲤鱼到女方家喂养是什么寓意

- 北京珠宝首饰研修学院,北京珠宝首饰研修学院需要多少分

- 为什么ofo是共享经济,中国共享经济为什么这么火

- 为什么用抢票流量包,预约抢票有用吗