文章图片

文章图片

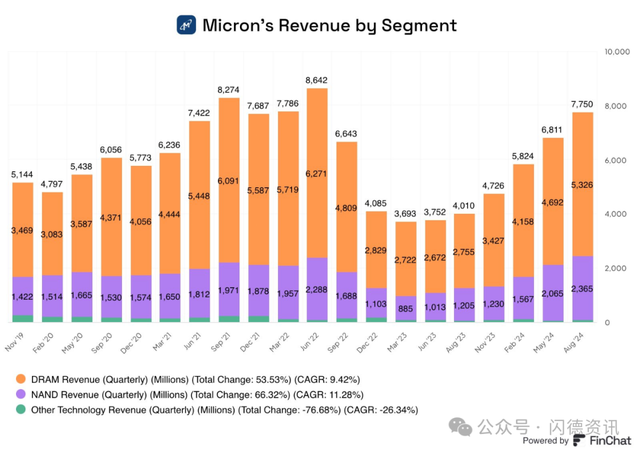

美光科技第四财季经调整营收77.5亿美元 , 分析师预期76.6亿美元;

调整后每股收益1.18美元 , 分析师预期1.12美元;

营业现金流34.1亿美元 , 分析师预期36.3亿美元;

经调整毛利率36.5% , 分析师预期34.7%;

调整后运营利润17.5亿美元 , 分析师预期15.8亿美元;

美光第四财季收入同比增长93% , 强劲的人工智能需求推动了数据中心DRAM产品和行业领先的高带宽内存的强劲增长 。

数据中心SSD销售引领了NAND收入创纪录 , 该季度收入首次超过10亿美元 。

我们正以美光历史上最佳的竞争地位进入2025财年 。

预计第一财季收入将创下历史新高 , 2025财年收入将创下可观纪录 , 盈利能力也将显著提高 。

预计第一财季经调整营收85亿美元至89亿美元 , 分析师预期83.2亿美元;

预计第一财季经调整毛利率38.5%至40.5% , 分析师预期37.6%;

预计第一财季调整后每股收益1.66美元至1.82美元 , 分析师预期1.52美元 。

美光科技股价盘后大涨约14% 。

2024财年营收251.1亿美元 , 上年为155.4亿美元 。

【美光科技营收超预期】GAAP净利润7.78亿美元 。

经营现金流为85.1亿美元 , 上年为15.6亿美元 。

此前多家投行调低半导体存储方向的个股评级 , 理由是行业已达景气高位 。

美光科技上季营收翻增近一倍 , 创造逾十多年来最佳营收增幅 , 同时提出亮丽的本季财务预测 , 受惠AI产业对存储芯片需求大爆发 , 美光股价在盘后飙涨14% 。

亮丽的展望是美光正受惠于AI巨大投资的最新迹象 。

HBM订单为美光和其他芯片制造商新增了一项利润可观的收入来源 。

HBM能够更迅速地存取大量数据 , 有助于发展AI系统 , 而美光、SK海力士和三星电子是三家提供HBM芯片的厂商 。

美光表示 , 强劲的AI需求带动数据中心DRAM产品的强劲增长 。

2025年度 , 我们处于美光历史上的最佳竞争地位 。

数据中心客户的需求持续强劲 , 库存健康 。

供不应求让美光能够涨价并敲定长期保证合约 。

美光供货给2024、2025年度的产品已经卖光 , 重申6月时表示HBM芯片已经卖完的说法 。

美光股价25日盘后大涨超过14% , 报每股109.73美元 。

截至收盘时 , 美光股价为每股95.77美元 , 今年来上涨12% 。

AI热潮帮助美光减缓PC和智能手机市场存储芯片过剩带来的冲击 。

结合AI技术的PC需要搭载更多存储芯片 , 有助美光这类公司 。

分析师表示 , AI PC可能必须有多出30%的DRAM, 微软推动消费者转用Windows 11的PC , 有助于扩大市场 , 尤其是2025年的商用PC市场 。

美光的财报通常会为半导体产业定调 , 原因是它是比同行较早公布财报的厂商 , 而且由于业务客户包括PC、数据中心和智能手机产业 , 能让大家看清楚产业的最新走向 。

推荐阅读

- 亮相央视!汉威科技柔性传感器撬动前沿产业发展

- 华为带起的圆形摄像头模组,至今为何一成不变?科技怪圈魅族来破

- 遥遥领先!西工大又一“黑科技”亮相,外媒:这下更不好对付了

- 反超华为、阿里!中国最大民营企业诞生,营收超1万亿,员工 60万

- 将欧美甩在身后!西工大又一“黑科技”亮相,外媒:可怕的在后面

- iPhone换新季:多重优惠补贴来袭,闪回科技旧机换新更超值

- 史上最大科技收购案?美媒爆料:高通或将收购英特尔,会成功吗?

- 国产数码科技竞争加剧,魅族Lucky 08与华为Mate XT谁更胜一筹?

- 超薄造型仅卡片大小,这款国产直板功能机,镜面屏键盘充满科技感

- 拜登也始料未及!哈工大突然打出“王炸”,外媒:美国科技神话彻底被打破了