文章图片

文章图片

文章图片

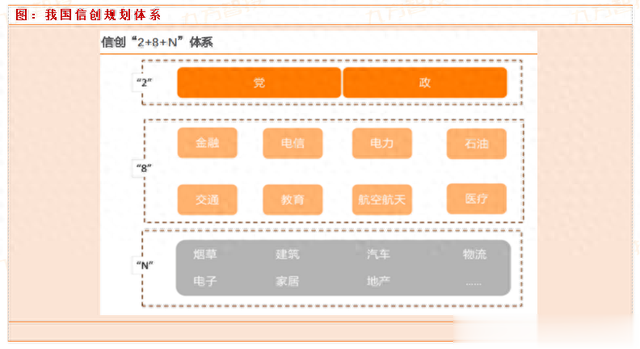

在美国为首的欧美国家持续制裁我国发展下 , 我国信创产业进入新的阶段 , 需求侧“2+8+N”体系推进 。 信创产业 , 即信息技术应用创新产业 , 旨在实现信息技术领域的自主可控 , 保障国家信息安全 。 党政层面“2+8+N”体系开始全面升级信创产品 , 以金融、电信等为代表的行业信创也进入规模化应用阶段 。 在党政的示范作用下 , 信创产业在加速向其余 8 个重点行业扩展 。

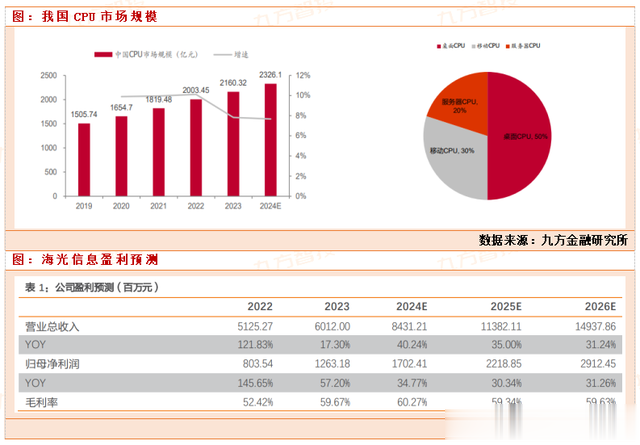

CPU 国产化水平低 , 为信创核心产品 。 现阶段我国信创产品国产化水平偏低 , 一旦在核心技术、底层架构、标准、生态受到制裁 , 便可能遭遇“卡脖子”的困境 。 CPU 作为信创核心产品 , 国产化率最低 , 到2024年国产化率在10%左右 。 海光信息是我国CPU行业龙头 , 会持续受益CPU信创渗透率提升的过程 , 业绩不断提升 , 成长可期 。

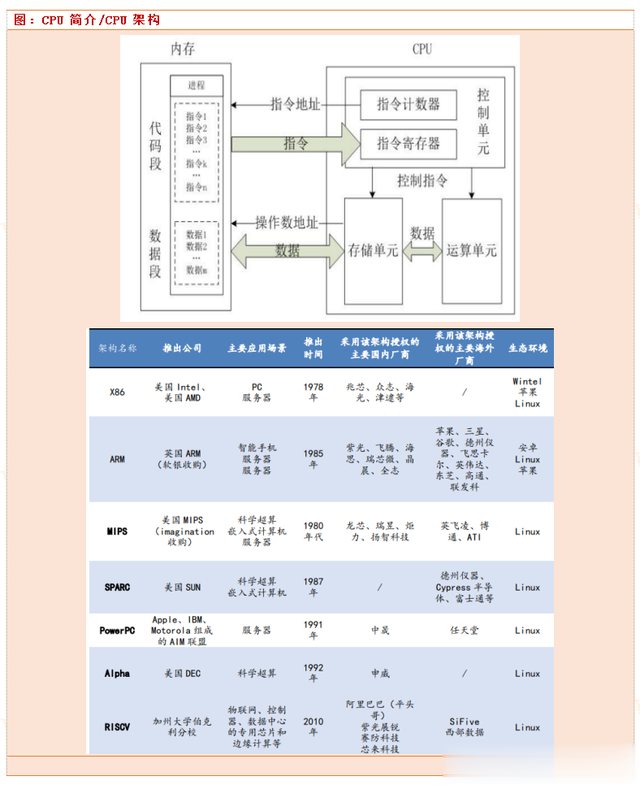

CPU 由逻辑运算单元、控制单元和寄存器组成 , 可以实现处理数据、控制时间、处理指令、执行操作等基本功能 。 控制单元从存储单元中获取可执行的代码 , 通过指令译码将其转换为可执行的指令 , 进而运算单元基于获取的指令对存储单元中的数据进行运算 。 CPU 的内部设计较为复杂 , 核心数较少 , 能够处理复杂任务 , 是信息处理、程序运行的最终执行单元 , 是计算机的核心组成部件 。 CPU 指令集丰富 , 厂商拥有不同架构选择 。 其中X86和ARM架构是目前最主流的CPU架构 。 x86 架构由 Intel 和 AMD 主导 , 通过与 Windows 操作系统的 Wintel 生态占领桌面和服务器 CPU 市场 。 ARM 架构 , 以其开源指令集、异构运算和可定制化优势 , 与 Android 操作系统形成 AA 体系 , 主导手机市场 。 国内x86 架 构 CPU 的主要厂商包括海光信息和兆芯 , ARM 架构的有华为鲲鹏、飞腾等 。

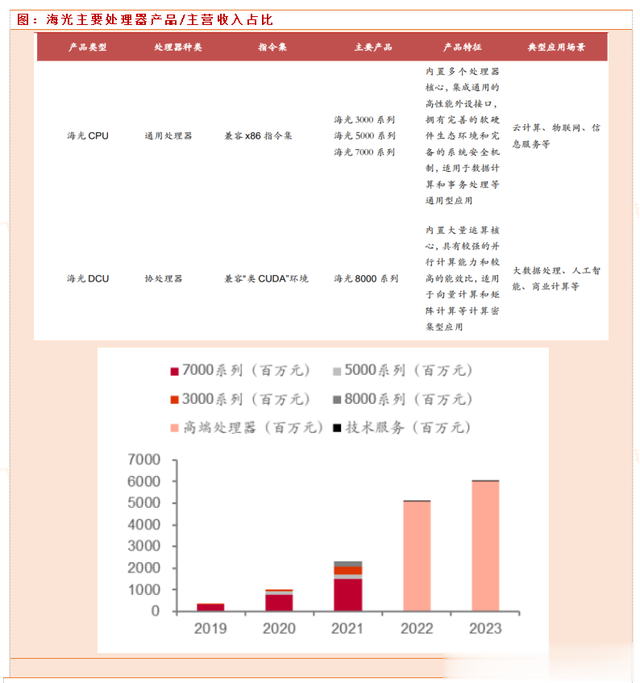

海光信息成立于 2014 年 , 采用 Fabless 经营模式 , 主营业务为研发、设计、销售应用于服务器和工作站等设备的高端 , 下游主要应用在互联网、电信、金融、交通、能源等行业 。 2016 年海光微电子和海光集成成立 , 并分别于处理器 2016 年和 2017 年与 AMD 签署《技术许可协议》获得授权 。 2017-2023 年公司陆续推出多款海光通用处理器(CPU)及海光协处理器(DCU)产品 。

中科曙光为最大股东 , 中科院背景 , 核心团队实力雄厚 。 截至 2023 年末 , 海光信息的第一大股东为中科曙光 , 持股比例为 27.96% , 而中科曙光的主要股东为中科院计算技术研究所;成都国资(包括成都产业投资集团有限公司、成都高新投资集团有限公司及成都高新集萃科技有限公司)共持有公司 17%股份 , 位列第二 。 公司核心技术团队具备丰富的半导体行业从业经验 。 公司多名核心技术人员来自国际大厂/中科曙光研发中心 , 具备丰富的研发设计经验 。 其中刘新春现任公司副 总经理 , 公司核心技术人员 , 曾于 2009 年 1 月至 2016 年 2 月 , 任中科曙光研发中心负责人 。 潘于曾于 2012 年 6 月至 2017 年 9 月 , 任 AMD 芯片设计高级经理 , 现任公司副总经理 , 公司核心技术人员 。

公司专注于高端处理器的研发、设计与技术创新 , 掌握了高端处理器核心微结构设计、高端处理器 SoC 架构设计、 处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片 IP 设计、先进工艺物理设计、先进封装设计、基础软件等关键技术 , 产品包括海光通用处理器(CPU)和海光协处理器(DCU) 。 海光 CPU 系列产品包括 7000、5000 和 3000 三个系列 , 分别针对高、中、低端市场需求 。 7000 系列主要用于高端服务器 , 适用于数据中心和云计算等复杂应用;5000 系列主要服务于政务、企业和教育领域的中低端服务器需求;而 3000 系列适用于工作站和边缘计算服务器 , 面向入门级计算领域 。 公司将海光 DCU 产品规划为 8000 系列 , 面向大数据处理、人工智能、商业计算等领域 。

公司主要采用直销方式 , 合作厂商:公司主要客户为服务器厂商 , 逐步开拓与浪潮、联想、新华三、同方等国内服务器厂商的长期战略合作关系 。 细分产品来看 , 海光 CPU 已广泛应用于电信、金融、互联网、教育、交通等 重要领域;海光 DCU 主要面向大数据处理、商业计算等计算密集类应 用领域以及泛人工智能应用领域展开商用 。 公司在金融、电信等细分业的营收占比逐年提升 , 电信行业营收占比达 20.52% , 金融行业营收占比为 14.03%;随着国产化信创趋势下 , 公司有望业绩持续增长 。

公司极其重视研发 , 2023 年公司研发投入 19.92亿元 , 研发投入占营业收入比 30%;公司研发技术人员 1641 人 , 占员工总人数的 91.68% , 79.28%以上研发技术人员拥有硕士及以上学历 。

【海光信息:国产处理器龙头,持续受益CPU信创渗透率提升的过程】根据 IDC 统计数据 , 2023 年 , 我国 x86 服务器市场出货量为 362 万台 , 预计至 2025 年 , x86 服务器出货量将达到 525.2 万台 , 销售额将提高至 393.5 亿美元 。 国产化CPU信创替代空间巨大 。 目前2024年 , 海光信息预期营收90-100亿左右 , 预期将实现20亿左右 。 目前海光信息3000亿市值 , 150倍PE估值 。 按照远期估值计算 , 2300亿市场规模 , 公司市场份额30% , 公司远期营收600-700亿 , 给20%的净利率 , 120-150亿净利润 。 目前公司市值属于透支了未来公司业绩空间 , 短期属于高估区间 , 结合当下市场风格 , AI人工智能趋势下 , 可以短期关注 。

参考文献:

20240719-中泰证券-海光信息(688041):信创、ai双轮驱动 , cpu+gpu国产替代领航者

投资顾问:胡祥辉(登记编号:A0740620080005) , 助理投资顾问:杨凡雷(登记编号:A0740123080020) , 本报告中的信息或意见不构成交易品种的买卖指令或买卖出价 , 投资者应自主进行投资决策 , 据此做出的任何投资决策与本公司或作者无关 , 自行承担风险 , 本公司和作者不因此承担任何法律责任 。

推荐阅读

- 手机系统还得看国产卷,ColorOS 15期待拉满

- 国产手机纷纷采用国产屏,三星终于慌了,首次为国产手机提供定制

- 华为pura70ultra的射频配件,几乎全国产,这是一个好消息

- 华为手机逆袭!国内销售额超苹果,国产之光还是营销神话?

- 俄航计划在2025年完全转用国产软件

- 国产模型首开Hugging Face月度下载全球第一,智源BGE累计下载逾亿

- 刚刚,连续3年的国产第一,再次捅破天

- 手机还没发,三星屏和国产屏先打起来了

- 蓝绿厂双重夹击!小米15能否保住国产小直屏旗舰的皇位?

- 国产屏幕大乱杀!努比亚全面屏亮相,这才是手机的终极形态!