文章图片

文章图片

【Meta、苹果齐上新,歌尔又行了?】

文章图片

歌尔股份于北京时间 2024 年 10 月 23 日晚间的 A 股盘后发布了 2024 年第三季度财报(截止 2024 年 9 月) , 要点如下:

一、整体业绩:新品备货 , 营收超预期 。 ①歌尔股份 2024 年第三季度总营收 293 亿元 , 同比增长 1.7% , 好于市场预期(274 亿) 。 本季度收入的增长 , 主要来自于客户的新品备货 。 ②公司本季度毛利率 11.4% , 同比提升 1.3pct , 基本符合市场预期(11.1%) 。 随着下游客户订单的修复 , 公司整体毛利率重回 10% 上方;

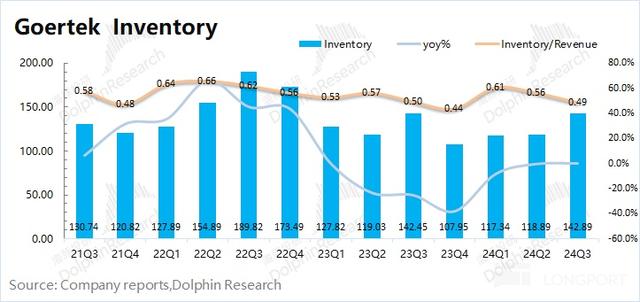

二、费用及经营情况:存货合理 , 利润明显超预期 。 歌尔股份 2024 年第三季度存货 142.89 亿元 , 同比增长 0.3% 。 经历此前存货去化后 , 公司本季度又进入了新品备货阶段 , 存货绝对值有所上升 , 但存货比值相对偏低 。 公司本季度的核心四项费用率为 7.2% , 主要是受利息收入增加的影响 , 公司本季度财务费用有明显的下滑 。

整体来看:歌尔的本次财报整体不错 。

公司本季度的收入端和利润端都好于市场预期 。 从市场预期来看 , 此前市场预期$歌尔股份.SZ 跟随行业面缓慢回暖的节奏 。 但实际上 , 在三季度 Quest 3S、Airpods 4 等新品陆续发布的情况下 , 公司的提前备货带来了业绩面的增量表现 。

歌尔公司主要为 Quest 产品和 Airpods 产品提供成品组装等服务 , 同时公司也为 iPhone 产品提供麦克风等相关零组件 。

从行业及财报情况中 , 海豚君认为能看到重要的几点信息:

1)行业面:虽然下游需求还未完全激发 , 但仍保持回暖的节奏 。 其中手机、PC 等行业在本季度仍保持着个位数的增长;

2)Airpods:虽然此前公司丢了 Airpods 的部分订单 , 但在 2024 年开始公司逐渐拿回份额 , 也再次赢得了苹果公司的信任;

3)新品备货:虽然 Quest 3S、Airpods4 以及 iPhone 16 系列都是在 9 月发布 , 但公司作为制造端 , 在三季度提前开始为客户备货 , 已经带来了部分收入;

4)股东回报:过去十年间 , 公司都只在年末进行一次分红 。 而今进行年中分红后 , 公司又打算进行一次分红 。 结合年中分红的情况 , 公司这两次分红合计的分红比例已经达到了 21.67% 。

综合来看 , 公司经营面的低谷已经过去 。 在行业回暖及客户新品出货的影响下 , 公司业绩有望继续向好 。 此前公司股价下滑 , 主要是受到行业面疲软和经营面丢单的影响 。 随着两项影响因素的褪去 , 公司股价也迎来了修复 。 这份不错的财报 , 短期内有望给市场带来信心 。 而中长期 , 仍需要关注核心客户的产品在市场中的表现以及公司自身在份额上的提升情况 。

以下是海豚君对歌尔财报的具体分析:

一、整体业绩:新品备货 , 营收超预期

1.1 营收端

歌尔股份 2024 年第三季度总营收 293 亿元 , 同比增长 1.7% , 好于市场预期(274 亿) 。

本季度公司收入的回升 , 海豚君认为增长主要是受客户新品备货的带动 。

1)智能硬件:Meta 在本季度发布了 Quest 3S 产品 , 预计将在 10 月 15 日进行开售;

2)智能声学整机:在本季度 , 苹果也发布了 Airpods 4 和 iPhone16 等一系列新品 。

对于这些新品 , 歌尔股份主要为 Quest 产品和 Airpods 产品提供成品组装等服务 , 同时公司也为 iPhone 产品提供麦克风等相关零组件 。 作为电子产品制造厂 , 公司处于产业链的前端 。 在三季度公司已经开始了为客户新品的备货 , 从而带动公司本季度收入端的回升 。

2.2 毛利端

歌尔股份 2024 年第三季度实现毛利 33.24 亿元 , 同比增长 13.9% , 毛利端的同比增长 , 主要是由毛利率提升带来 。

公司本季度毛利率 11.4% , 同比提升 1.3% , 基本符合市场预期(11.1%) 。 去年毛利率大幅下滑 , 主要是受苹果砍单的影响 。 而随着相关订单的修复和行业面的回暖 , 公司毛利率重新回升至 10% 上方 。

海豚君认为 , 虽然智能声学整机和智能硬件的新品有望带来需求增量 , 但由于组装业务的毛利率相对较低 , 公司下季度整体毛利率仍将保持相对稳定 。

二、费用及经营情况:存货合理 , 利润明显超预期

2.1 营运指标

①应收帐款:歌尔股份 2024 年第三季度应收帐款 146.3 亿元 , 同比下滑 14.9% 。 从应收帐款/营业收入指标看 , 歌尔股份本季度为 0.5 , 处于相对合理水位 。

②存货:歌尔股份 2024 年第三季度存货 142.89 亿元 , 同比增长 0.3% 。 从存货/营业收入指标看 , 歌尔股份本季度继续下滑至 0.49 。 经历此前存货去化后 , 公司本季度又进入新品备货阶段 , 存货绝对值有所上升 , 但存货比值相对偏低 。

由于三季度是下游客户的新品发布时期 , 公司处于生产制造端 , 提前备货往往会增加存货额 。 公司当前的存货整体情况相对合理 。

2.2 费用率情况

2024 年第三季度歌尔股份四项费用合计 21.14 亿元 , 同比下滑 10.4% 。 四项费用率 7.2% , 四项费用率有所下滑 , 主要受利息收入增长 , 从而降低了公司的财务费用 。

1)销售费用:本季度 1.58 亿元 , 同比增长 1.9% , 销售费用率 0.5% 。 公司销售费用率整体相对平稳;

2)管理费用:本季度 5.45 亿元 , 同比下滑 9.9% , 管理费用率 1.9% 。 随着公司收入增长 , 在规模效应下管理费用率维持在 2% 左右的水平;

3)研发费用:本季度 13.06 亿元 , 同比增长 0.5% , 研发费用率 4.5% 。 公司研发费用是四项费用中占比最大的部分 , 主要投向于公司在智能硬件及其他精密零组件领域内的研发投入增加 。 本季度研发人员及费用保持稳定;

4)财务费用:本季度 1.05 亿元 , 同比下降 65% , 财务费用率 0.4% 。 公司本季度的财务费用 , 是经营性费用中变动最大的一项 。 本季度财务费用的下降 , 主要是公司利息收入的增加而导致 。

2.3 净利润

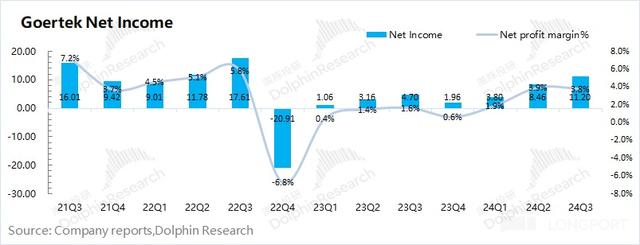

歌尔股份 2024 年第三季度归母净利润 11.2 亿元 , 同比增长 138% , 好于市场预期(9.3 亿元) 。 歌尔股份本季利润端的超预期 , 主要是因为三季度开始的新产品备货 。 本季度公司净利率为 3.8% , 同比提升 2.2pct , 受订单及经营效率回升的带动 。

<此处结束>

推荐阅读

- OppoA3Pro卖点:“耐用战神,满级防水、360°抗摔”!

- 华为迎来三喜:鸿蒙5.0发布、公测升级名单清晰、Nova13系列发布!

- 科技美学那岩删除谈vivo炫光视频,网友质疑高端洗地、混淆视听

- iPhone 16销量飙升20%,苹果中国市场复苏迹象显现?

- 有格调、有音质还有花活的9款有源音箱推荐,北欧审美独具魅力

- 华为nova 13系列亮相:新设计、新影像、新体验三重奏

- 不同意就下架!微信拒绝向苹果低头,失去微信的苹果用户如何是好

- 苹果13、14系列手机是否值得升级Ios17.7.1系统?

- 一加 13性能解读特别活动!一加高通强强联合,能效超越苹果A18Pro

- 华为、高通争夺Wi-Fi 6专利头把交椅