科研协作费应计入什么科目

科研协作费符合资本化条件的可以入无形资产 。一般研究阶段的支出入费用,开发阶段的支出符合资本化条件的无形资产研究支出 。

科研协作费,是指项目单位在承担科技项目中,由于自身专业或力量限制无法完成的部分 , 通过协作的方式交由其他单位或部门协助完成,并由项目承担单位支付一定费用的合作方式 。

科研经费是用于各级各类立项科研课题相关支出的经费,专款专用 , 不允许挪作它用;经费支出范围依据项目任务书的经费预算,预算外不予支出,如遇特殊情况不能按照预算支出须提供书面申请,经管理部门批准后方可支出

协作费计入什么科目协作费收入,一般在其他业务收入科目核算 。

借:银行存款或其他应收款

贷:其他业务收入——协作费收入

其他业务收入是指各类企业主营业务以外的其他日常活动所取得的收入 。一般情况下,其他业务活动的收入不大,发生频率不高,在收入中所占比重较小 。

研发费用计入什么科目研发费用一般先计入"研发支出"科目;费用化的转入管理费用 。

【协作费计入什么科目,科研协作费应计入什么科目】新会计准则规定:

研发费用有两种处理方法:

一种是费用化处理,不符合资本化条件的研发费计入当期管理费用;

一种是资本化,即符合资本化条件的研发费计入相关无形资产 。

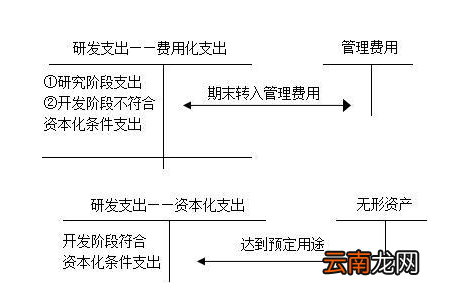

本科目核算企业进行研究与开发无形资产过程中发生的各项支出 。本科目应当按照研究开发项目,分别"费用化支出"与"资本化支出"进行明细核算 。

扩展资料

研发费用做账如下

如果是费用花的支出,月末转入管理费用,分录:

借:管理费用

贷:研发支出--费用化支出

如果是资本化的支出 , 等项目完成后转入无形资产,分录:

借:无形资产

贷:研发支出--资本化支出

研发费用计入什么科目研发费用计入管理费用科目 。

对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算 。

研究阶段的有关支出在发生时 , 应当予以费用化计入当期损益(管理费用) 。

开发阶段:符合条件资本化,不符合条件费用化 。

无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益 。(管理费用) 。

费用化支出的会计分录如下:

发生支出时:

借:研发支出——费用化支出

贷:原材料/银行存款/应付职工薪酬

每期期末结转:

借:管理费用

贷:研发支出——费用化支出

资本化支出的会计分录如下:

发生支出时:

借:研发支出——资本化支出

贷:原材料/银行存款/应付职工薪酬

达到预定用途时结转:

借:无形资产

贷:研发支出——资本化支出

我单位收到的科研开发费发票记入什么科目如果你指的是无形资产的开发费用 , 那一般是这样处理:

应该将无形资产的开发过程分为“研究阶段”和“开发阶段”,研究阶段的支出一般作为期间费用,实际开发阶段的支出可予以资本化,形成无形资产的成本 。

发生费用时,分类归集:

借:研发支出-费用化支出

研发支出-资本化支出

贷:相关科目

达到预定用途时:

借:管理费用

无形资产

贷:研发支出-费用化支出

研发支出-资本化支出

推荐阅读

- 可以多人联机手机游戏有哪些,可以多人联机的手机游戏有哪些免费

- 加入家庭低消群组要扣费吗,中国移动家庭低消群组是什么意思

- 可可英语是免费的吗,可可英语订阅要收费不不

- b站怎么取消自动续费

- 不欠费为什么只有2G网,手机没欠费打不出去电话怎么回事

- 阶梯流量费什么意思

- 广联达软件中各种费率如何修改

- 电费的代征费用什么意思,目录电费 代征电费是什么意思啊

- 河南少林寺招生条件,少林寺塔沟招生条件和学费

- 机票改签手续费收多少,机票改签费一般多少钱