去年6月份以来,蓝光发展、华夏幸福等千亿元级房企接连出现债务违约,这场房企自救攻坚战已经持续了半年多。而从去年12月份起,降准、降息、启动并购贷加快房企风险出清……稳步化解房地产“灰犀牛”风险的一系列政策相继落地。

然而房企流动性仍然紧张。据中指研究院监测,2022年1月份,房地产企业融资总额为792.2亿元,同比下降70.3%,环比下降16.6%,单月融资规模同比连续11个月下降。2022年开年,房地产行业融资并未出现明显放松。

“2022年是偿债高峰年,在刚刚过去的1月份,房企到期债务资金缺口为570亿元,结合销售市场下行,房企需寻求融资新突破。”贝壳研究院高级分析师潘浩向《证券日报》采访人员表示,从开年房企发债结构看,境外债持续低温,当前以境内债券融资为主,但并购贷已登场,或成为全年新趋势。

首月融资规模降七成

开年历来是房企筹钱的关键节点。众所周知,开年融资储粮,二季度之前投资拿地,以房企现在的高周转能力,新增土地当年即可转化为销售业绩。这从过去三年开年首月融资规模就可以窥见一二。

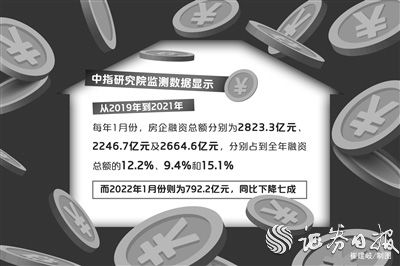

据中指研究院监测数据显示,从2019年到2021年,每年的1月份,房企融资总额分别为2823.3亿元、2246.7亿元及2664.6亿元,分别占到全年融资总额的12.2%、9.4%和15.1%。而2022年1月份则为792.2亿元,同比下降七成。

“房企1月份的融资情况对全年来说至关重要。然而今年1月份的融资总额不及上年的三分之一,延续了上年四季度的疲软态势,未能形成良好开局。”中指研究院企业事业部研究副总监陈星向《证券日报》采访人员表示,多家房企的海外债、信托无法按期兑付,偿债能力减弱造成投资人更为审慎,是融资总额大幅下降的主要因素。

值得关注的是,从历史融资路径来看,1月份原本是海外债集中发行的月份,但当月融资不足百亿元,海外债融资能力短期内难以恢复,说明境外债券市场观望情绪犹在,市场信心未能全面修复。公开发行的海外债方面,绿城中国发行的增信债券利率最低,为2.3%,上坤地产最高,为13.5%;碧桂园单笔融资规模最大,为39亿港元。

值得一提的是,海外债虽依然保持低迷状态,但仍有5家房企的交换要约获得同意,在债券到期前成功展期,避免了违约风险,说明海外投资人对个别房企的资产质量、经营能力有一定的认可,认为其可以在未来一定时间内缓解流动性压力。

“今年首月境内外债券发行在期限上都出现下降现象,即以短债为主。境内债券一年内短期债券占比升高至29%;境外债新增10笔中8笔为一年内到期的短期债券。”潘浩表示,发债周期减短是市场信心不足的表现。

年内到期债券规模近万亿元

【 房企|房企年内到期债券近万亿元,并购贷登场缓解偿债压力】海外债发行短期难以走出“违约”阴霾,而房企还需面对今年三四月份的偿债高峰。

贝壳研究院监测数据显示,2022年仍然是房企偿债的高峰之年,年内到期债券总额接近万亿元,其中1月份、3月份、4月份及7月份到期债务规模均超千亿元,根据当前月均发债500亿元规模计算,房企偿债压力仍较大,结合销售市场下行表现,房企需要突破传统借新还旧的模式,寻求更多维的融资渠道和方式。

不过,《证券日报》采访人员此前已经得到多家房企确认,并购贷可以不计入“三道红线”融资限制,这将促使部分优质房企加大收购力度。

2022年1月份,招商蛇口、建发分别发行12.9亿元和10亿元的并购债,表明关于推动收并购融资的政策已经在央企、地方国企层面落地。同时,浦发银行也成功发行首单并购主体债券,主要用于收并购类贷款的发放。结合政策导向可以推断,收并购类融资将成为优质房企新的融资渠道。

推荐阅读

- |水泥的寿命只有50年,到期后我们的房子还能住人吗?

- 华润|物业并购潮:房企甩卖增多,禹洲、中南先后被华润万象生活看上

- 绿地|资本策略地产(00497)附属1256万港元出售于2022年到期5.75%绿地票据

- 房企|今明两年打算买房的家庭,建议先看一下这3点建议,非常实用

- 华润置地|金融机构加速介入房企并购融资项目,房企融资环境改善还远吗

- 房企|不要再误判未来一两年楼市,准备买房的人,可以先看看这3条建议

- 流拍率|接下来50多天,房企将会“小动作”不断,啥类型的房子不能接手?

- 房企|1月销售降幅明显,众房企频繁回购债券以自救

- 房企|石家庄房地产市场产品力大会暨2022年市场趋势发布会圆满落幕

- 市场需求|新时代下房企产品价值打造路径