行业透视 | 冬奥引爆“冰雪热”,房企“冰雪梦”能否成真?近日北京冬奥会正式拉开帷幕,掀起群众的“冰雪热”。据同程旅行大数据显示,2022年春节小长假期间全国冰雪类型景区订单量同比上涨68%;广州、成都与无锡融创雪世界、吉林万科松花湖度假区、长白山万达国际度假区等冰雪场地呈“爆满”态势,其中万科松花湖项目除夕到大年初六共接待客流3.92万人次,同比增长72%,营业收入同比增长126%。冬奥会带火冰雪,“冰雪赛道”中早已先后涌入了万科、万达、融创、奥山、鲁能、世茂、复星等一众房企,“新老玩家们”对冰雪产业的切入方向有哪些不同?“曲高和寡”的冰雪项目商业模式的痛点在哪?万亿冰雪风口来袭,寒冬下的房企如何在“巩固提升基本盘”的同时分得冰雪产业的一杯羹?

度假区为布局首选

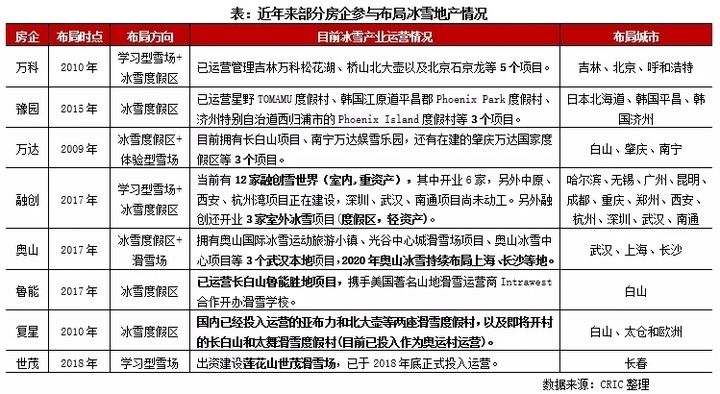

融创和万科一南一北切入滑雪场赛道

冰雪产业主要包括冰雪服务业、冰雪场地设施建设业以及冰雪用品及相关产品制造业三大类,而房企对冰雪产业的布局集中于冰雪场地的开发运营、冰雪旅游等地产领域。

冰雪场地主要涵盖滑冰场与滑雪场等形态,由于当前新增滑冰场多为商业综合体形式,基本交由冰场品牌方进行承租运营(少数由商业体自建并自主运营,如华润旗下的冰纷万象系列),所以暂不在本文的参照范围内。国内滑雪场按核心目标客群可分为三类:旅游体验型、城郊学习型及目的地度假型,据《2020中国滑雪产业白皮书》数据显示三类雪场占比75%、22%及3%,新建雪场中目的地滑雪度假区呈上升趋势,而旅游体验型滑雪场则出现下滑趋势。

从房企参与冰雪地产的布局方向来看,目的地度假型滑雪场是绝大多数房企的首选,除缘于酒店、商业租金及滑雪场等多元变现渠道外,获取低价地并销售住宅是其盘活资产的主要方式。以吉林万科松花湖度假区滑雪场为例,2016-2017年项目的房地产开发收入分别1.39亿元、2.52亿元,占比分别55.38%、67.74%,万科通过“以售养租”的方式来补贴度假区内滑雪场、酒店、商业街等资产的投资经营。

城郊学习型雪场是房企布局冰雪地产的次选,万科、融创、奥山、世茂等部分房企也均有涉及,其中万科选择一路向北布局室外雪场,而融创则主要占据无锡、广州、成都、重庆、杭州和深圳等地南方市场的室内雪场。针对旅游体验型雪场的布局,房企涉及不多,如南宁万达娱雪乐园建面偏小(约0.4万平)、设施简单,以娱乐为主。

相较于度假型雪场,房企较少选择学习型或体验型雪场,主要缘于该类型雪场投入大、周期长,易沉淀资金。如广州融创雪世界建面7.5万平(雪场5.57万平),规模偏大,相关设施配置更齐全,投资高达16亿元,收入以滑雪门票及设备租赁为主,按日均客流量2200人次(2019年6月开业至2021年5月底累计客流超150万人次)、门票单价300元计算,年收入约合2.4亿元,整体回收周期相对较长。

商业模式上,除自持等传统重资产模式外,考虑到冰雪项目高投入、长周期的特点,复星旅文、万科和融创开始试水委托管理等轻资产模式。如复星旅文2020年底于全球的65个ClubMed度假村中41家采用租赁模式,10家以管理模式获取提成,仅14家是重资产自持的;而目前融创在营的3家室外雪场也是轻资产运营。

曲高和寡

冰雪最终难成房企“第N条曲线”

推荐阅读

- 奥林匹克|严查搭便车恶意抢注武汉启动北京冬奥标志知识产权保护专项行动

- 河北省工商联|“荣盛发展·冰雪大篷车”发车

- 冰墩墩|冰墩墩引爆全球!冰墩墩供不应求限量限购

- 张颖川|冬奥特许商店:吉祥物毛绒玩具、手办已实行限购,正在补货

- 购房置业|冬奥要闻|北京冬奥村 居住区公寓充满中国味儿

- 北京冬奥|中国有数丨哪些场馆哪些项目?30天后北京冬奥与你相约

- 纪念钞|赞助企业、特许经营、纪念品发售,北京冬奥市场开发升温

- 冰雪运动|呼市第9次土地成交落幕 呼市地铁实业有限公司助力呼市冰雪产业发

- 冰雪公主|参观同事新房,一进门就被迷住,头一次见洗衣机放餐厅,太惊艳了

- 金科|正式开业!万科未来中心VFC引爆购物风潮