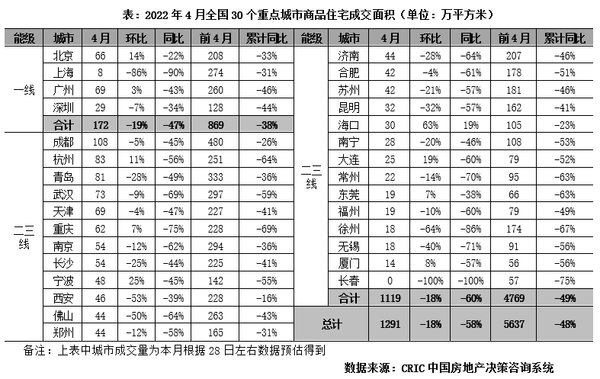

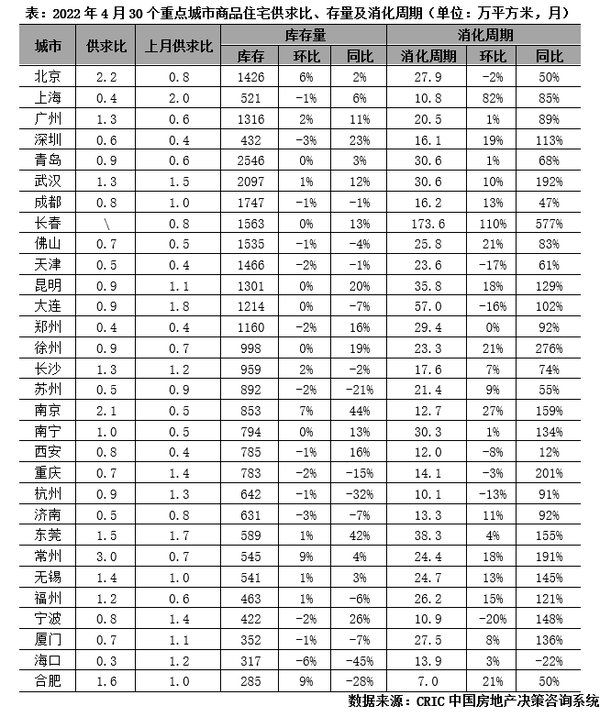

??库存

??狭义库存环比持稳

??但成交低迷而去化周期普遍拉长

??4月整体市场供求双跌,供略高于求。监测的30个重点城市供求关系分化,北京、南京、合肥、无锡、长沙、武汉等供过于求,其中常州、长沙、福州等供求关系恶化;深圳、成都、宁波、西安、重庆、厦门等供不应求。

??一方面受供应不足制约,另一方面市场信心仍较悲观,叠加部分疫情因素下多城市楼市尚未回暖。因此新房成交规模仍处于历史低位,故4月虽30城商品住宅库存面积环比波动有限,但库存消化周期普遍同环比齐升,仅宁波、天津、大连、杭州等下降。大连、东莞、昆明、青岛、武汉、南宁等库存消化周期已超过2年。

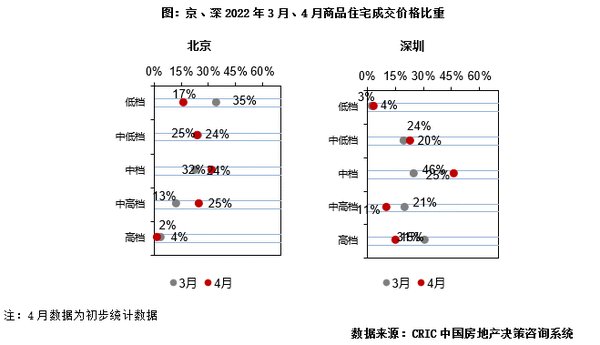

??成交结构

??北京、深圳中高档集中网签

??占比上升均超10pcts

??4月上海受新冠疫情影响,备案数据多为3月成交住宅延迟网签。

??从价格段分布来看,低档产品占比北京下降19pct,深圳上升1pct;中低档产品占比北京下降1pct,深圳上升3pcts;中档产品占比北京和深圳分别上升8pcts和21pcts;中高档产品和高档产品北京和深圳分别上升11pct和下降26pcts。

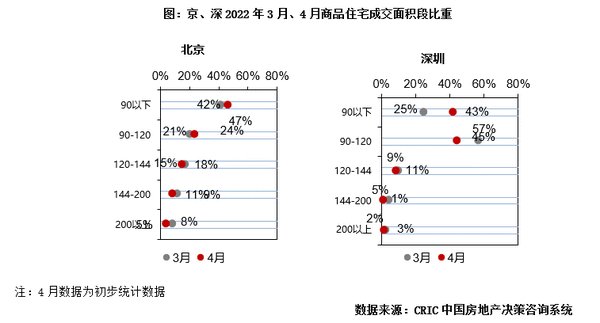

??从面积段分布来看,90平方米以下产品占比北京和深圳分别上升5pcts和18pcts;90-120平方米产品占比北京上升4pct,深圳下降12pcts;120-144平方米产品占比北京和深圳均下降2pcts;144-200平方米产品以及200平方米以上大户型产品成交占比北京和深圳分别下降6pcts和4pcts。

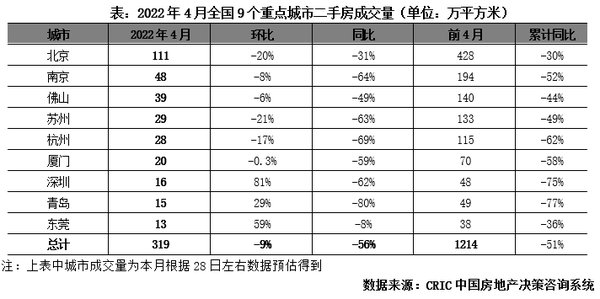

??二手住房

??同比降幅同步扩大至56%

??青苏杭深圳等同比跌幅均在60%以上

??4月二手房市场整体环比再降,9个重点城市预计成交319万平方米,环比下降9%,同比下降56%,较3月扩大4pcts。前4月累计成交1214万平方米,同比降51%,较前3月扩大2pcts。

??从日成交数据来看,部分城市成交规模率先回升。深圳、青岛和东莞4月成交分别环比上升81%、29%和59%。但从同比来看成交规模仍处于历史底部。

??土地市场

??成交规模延续低位运行

??七城首轮土拍热度显著分化

??4月当月,全国300城经营性土地4月总成交建筑面积仅6537万平方米[ 本月土地成交数据统计至2022年4月27日,仅一线城市包含2022年4月29日成交的深圳数据,下同。],环比3月微涨1%,但同比降幅近六成,依旧在历史低位;成交幅数共计1397幅,环比增幅约13%,同比降幅高达48%;成交总价方面,本月土地成交总金额增至2752亿元,环比上月上涨36%,同比依然下降,降幅高达53%。值得注意的是,受杭州、宁波、南京、天津等城市首轮集中土拍的影响,成交单价同环比均上涨,平均楼板价增至4210元/平方米,环比涨幅突出,高达34%。

??市场热度方面。由于本月成交主力城市为集中土拍的重点城市,包括杭州、宁波、南京、成都、长沙在内的多个城市均有优质土地高溢价成交,因此带动成交溢价率环比微增,较上月上涨了0.3个百分点至4.8%。土地流拍方面,由于优质用地入市比例提升,重点监测城市的流拍率较上月出现微降,降至17.5%。

??城市之间的土拍热度分化仍在持续。以本月完成首轮集中供地的7个城市来看,深圳、杭州、宁波热度明显更高一筹,首轮成交平均溢价率均在5%以上,尤其是深圳,8宗地全部触及价格上限,平均成交溢价率达15%,杭州热度同样不低,成交的59宗地中多达23宗地触及中止价进入一次报价阶段;而南京、天津等城市热度却较去年第三批次明显走低,尤其是天津,29宗地中有24宗地遭遇提前撤牌或流拍,成为本月流拍主力。

推荐阅读

- 地块|龙湖集团前4个月权益销售额314.3亿元,4月新获4宗地块

- 签约金额|首开股份前4月签约金额279.28亿元 同比下降29.71%

- 土地出让金|中国海外发展:前4月销售686亿元,282亿元拿14宗地

- 销售金额|越秀地产前4月累计销售263.59亿 单月销量同比提升61%

- 合约|绿地香港(00337)前4月合约销售额约43.85亿元

- 绿城中国|绿城中国前4月销售额同比下降34.9%至637亿元

- 溢价率|4月中国各地土地流拍减少 杭州“卖地”收入居首

- 合生创展|合生创展前4月合约销售额106亿 物业销售均价19861元/㎡

- 合同销售额|越秀地产4月合同销售额125.44亿元 同比上升约61%

- 累计协议|远洋集团4月协议销售额68.3亿元