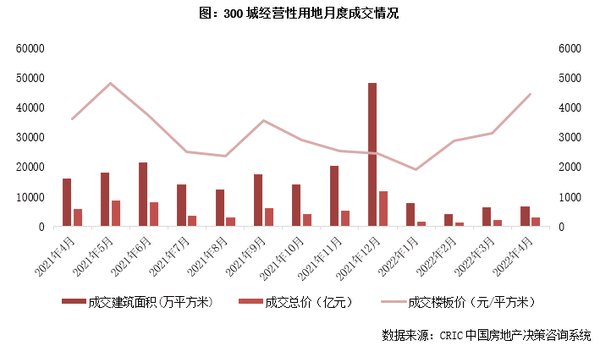

??分能级来看,一线城市成交总量达130万平方米,环比上涨17%,但与去年同期相比有较大差距;成交金额达216亿元,亦呈现环比涨、同比降的趋势;由于成交主力深圳成交地块多在地价水平较低的郊区,因此本月一线城市平均地价并不如上月,环比下降12%至16638元/平方米。具体来看,本月一线城市成交主力为深圳,共成交9宗地块,总建面达107万平方米,共收金193亿元。值得关注的是,深圳此次成交地块均为触及上限价成交,整体竞拍热度较去年第三批次显著回暖,而原本定于本月初开拍的上海首轮集中土拍,因疫情影响延期出让。此外,广州也成交了4幅商办用地,均为底价成交。

??二线城市于本月迎来了重点城市集中土拍高峰期,共有6个城市完成了首轮集中供地,因此成交量环比上月明显增加。具体而言,二线城市本月成交量达1925万平方米,环比上涨25%,但较去年同期仍有五成以上的差距;由于成交城市多为杭州、南京、宁波等高地价城市,成交金额环比涨幅更甚,较上月增长82%至1827亿元,同比亦增长了5%;平均地价也因此环比大涨至9491元/平方米,逼近本月一线城市成交均价。在集中土拍的城市中,杭州的成交建面最大,共成交59宗地,总建筑面积达567万平方米;其次是长沙,推出的22幅地全部顺利成交,总成交建面达323万平方米,宁波和成都的成交建面也超过了200万平方米,南京和天津成交体量最低,尤其是天津,由于出让地块中仅顺利成交了6宗,合计建面还不足100万平方米。

??三四线城市本月的土地成交量较上月有所降低,总成交规模达4589万平方米,环比微降5%,同比亦下降了59%。不过,由于南通、金华、东莞等多个地价水平较高的城市集中土拍影响,土地成交金额和平均楼板价均呈环比上升趋势,环比涨幅分别为10%和16%。在CRIC重点监测的三四线城市中,金华、漳州、台州等城市的成交面积相对较多,其中完成首轮集中供地的金华成交规模最高,达219万平方米;涉及首批次集中出让的地块共计14宗,全部顺利成交,其中4幅地触及上限价进入摇号阶段,包括3宗安置地块和1宗商品住宅地块,平均溢价率达2.7%,整体热度仍维持在较低水平,但相较去年最后一批次集中出让,热度有所回升。值得一提的是,在本月进行集中土拍的城市还有南通和东莞,但首批次热度亦不高,尤其是东莞,8宗地块仅顺利成交2幅,流拍率高达七成。

??综观

??疫情加剧楼市下行

??市场回稳关键在更大力度纾困刺激政策

??当前各地都有不同程度政策“松动”提振楼市,纾困政策对市场复苏还是起到一定积极作用,但政策方向和实施力度还在与市场博弈过程中。疫情不确定性加剧了整体楼市下行走势,多数城市开盘项目平均去化率仅在30%左右,且热销城市和热销项目个数逐月减少,上海疫情影响供求更是出断崖式下跌。面对需求疲弱大环境,更多房企积极自救,轮番“以价换量”等价格战,但对销售提振边际效应递减,拉动效果越来越有限。

??展望未来,房地产市场能否真正回稳,关键在于更大力度的刺激性政策落地,尤其要下调核心城市二套房首付比例,才能有效激活相对充裕的改善性购房消费。预计核心城市市场有望在三季度触底回稳,三四线城市调整周期更长,唯有等待一二线城市市场回稳,三四线城市才有轮动回稳的可能性。

【购房资讯轻松享,快来关注乐居网】

推荐阅读

- 地块|龙湖集团前4个月权益销售额314.3亿元,4月新获4宗地块

- 签约金额|首开股份前4月签约金额279.28亿元 同比下降29.71%

- 土地出让金|中国海外发展:前4月销售686亿元,282亿元拿14宗地

- 销售金额|越秀地产前4月累计销售263.59亿 单月销量同比提升61%

- 合约|绿地香港(00337)前4月合约销售额约43.85亿元

- 绿城中国|绿城中国前4月销售额同比下降34.9%至637亿元

- 溢价率|4月中国各地土地流拍减少 杭州“卖地”收入居首

- 合生创展|合生创展前4月合约销售额106亿 物业销售均价19861元/㎡

- 合同销售额|越秀地产4月合同销售额125.44亿元 同比上升约61%

- 累计协议|远洋集团4月协议销售额68.3亿元