作者的稿酬收入该怎样纳税?

每年年初 , 又到了大家个人所得税汇算清缴的时候了 。很多人按照国家规定 , 下载手机个人所得税APP , 或者到税务机关办理个税汇算清缴 。很多作者不清楚稿酬收入单次预缴和年终汇算清缴的国家规定和流程 , 对出版单位代扣代缴个税进行质疑 。下面就捋一捋稿酬收入个税的规定和流程 。2018年修订的《中华人民共和国个人所得税法》(以下简称《新个税法》)自2019年1月1日起实施 , 有很大变化 , 如新增“综合所得”概念 , 实行综合征税 , 提高工资个税起征点 , 调整所得税率 , 首次增加专项附加扣除 , 稿酬收入按次预缴 , 年终汇算清缴 , 等等 。

新法的实施与我们每个人息息相关 , 尤其是有稿酬收入的广大作家朋友 。在新法背景下 , 稿酬收入个税计算发生了哪些变化?什么是稿酬所得预扣预缴?汇算清缴怎么办理?经常会有作者向出版机构咨询 , 下面就一起来分析解读 。问:什么是稿酬所得?答:稿酬所得 , 是指个人因其作品以图书、报刊形式出版、发表而取得的所得 。问:稿酬所得需要缴纳个人所得税吗?答:答案是肯定的 。

根据《新个税法》第二条的规定 , 稿酬所得属于应当缴纳个人所得税的范围 , 与工资、薪金所得 , 劳务报酬所得 , 特许权使用费所得四项同属于综合所得 。问:谁是稿酬个税扣缴义务人?答:《新个税法》第九条规定 , 个人所得税以所得人为纳税人 , 以支付所得的单位或者个人为扣缴义务人 。第十一条规定 , 居民个人取得综合所得 , 按年计算个人所得税;有扣缴义务人的 , 由扣缴义务人按月或者按次预扣预缴税款 。

由此可知 , 稿酬所得人有依法纳税的义务 , 同时支付所得的单位或者个人同时也有预扣预缴相关税款的义务 。针对谁是扣缴义务人 , 税务机关的相关解释是:稿酬最终支付给作者的单位或个人判定为预扣预缴义务人 。所以 , 出版单位或者文化公司在直接向作者支付稿酬时 , 有权预扣预缴个税 。另外 , 承担全国报刊转载和教科书法定许可稿酬收取和转付义务的法定机构——中国文字著作权协会 , 在收到报刊社、出版单位或文化公司支付的作者稿酬后 , 在向作者转付、分配稿酬时 , 也是法定的扣缴义务人 , 有义务代扣代缴个税 , 不会造成重复上税 。

问:稿酬所得预扣预缴怎么计算?答:根据国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告(2018年第61号)第八条的规定 , 扣缴义务人向居民个人支付稿酬所得时 , 应当按照以下方法按次或者按月预扣预缴税款:稿酬所得以收入减除费用后的余额为收入额 , 稿酬所得的收入额减按70%计算 。减除费用:预扣预缴税款时 , 稿酬所得每次收入不超过4000元的 , 减除费用按800元计算;每次收入4000元以上的 , 减除费用按收入的20%计算 。

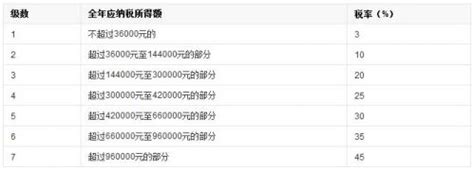

【稿酬所得如何申报,我国稿酬所得个人所得税制探究】应纳税所得额:稿酬所得以每次收入额为预扣预缴应纳税所得额 , 计算应预扣预缴税额 。稿酬所得适用20%的比例预扣率 。根据以上规定 , 稿酬所得预扣预缴税款的计算沿用了过去的方法 , 并没有变化 , 总结为下面两种情况:(1)每次收入

推荐阅读

- 福建金税三期 如何换公司,有必要了解一下金税三期

- 纳税人失踪如何追缴税款,辅导期纳税人怎么申报增值税

- iphone13绿屏怎么解决,iphone12 绿屏如何解决

- 纳税这个期刊如何,科教文汇期刊点评

- 余杭区土地使用税如何征收,土地使用税如何征收标准

- 如何选择专业考研辅导机构,人工智能考研学校排名

- 红米4x不解锁怎样root权限,获取手机如何Root刷机包下载

- 你以为努比亚Z40,努比亚如何刷小米系统版本

- 8大主流root工具盘点,root大师版本1.7.6

- 如何查询手机号注册过哪些软件 查询手机号注册过哪些网站