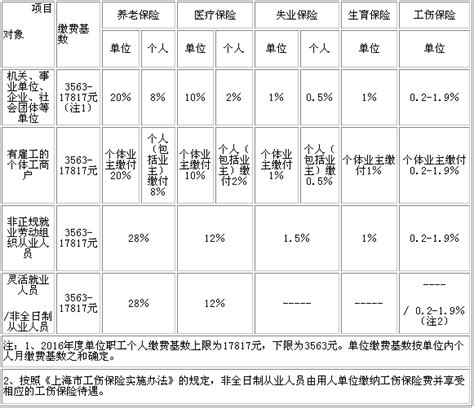

以上都是关于买保险的内容 。买保险续保会涉及打折 。我们很多朋友纠结的问题是,是理赔还是理赔,下一年保险会不会涨 。下面就来说说吧 。对于续保,我们车主买保险是相对合理的 。买了保险就安全有保障,所以这个额度非常非常划算 。

保险应该怎么买?

先强调一下,正确的保险配置是一个围绕预算展开的科学财务规划过程,任何直接推销产品的本质都只是流氓销售,在合理预算区间内进行理性地险种搭配,是买对保险的关键点 。至于产品选择和保额设定,这和身体情况个人偏好以及实际的家庭财务现状密切相关,不做具体的专业需求分析问卷,很难给你一个准确答复 。下面简单陈列一下普通家庭或个人的配置逻辑与四大核心险种的主要功能 。

首当其冲的是百万医疗险,是所有人都应该投保的最为核心的险种,因为所有的家庭财务风险隐患主要来自于大额的医疗费开支,而不限社保内外和致病因素(除先天性疾病和已经免责的疾病或者既往症的险种,只有医疗险中的百万医疗险,所以必须优先配置 。其次是意外险,虽然是小险种,保费也很低,但由于不少人买意外险容易踩返还型的坑,所以着重提一下,如果是普通工薪阶层,购买一份性价比较高的消费型意外险,每年只需要160左右,即便是中高端意外险,每年也不过七八百,常规的返还型意外险基本只包括交通意外身故或全残,普通分级意外一分钱不赔 。

第三是定期寿险,对于普通家庭而言,30岁的年龄属于当打之年,家庭的经济责任比较重,定期寿险的赔付标准是全残或者身故,那么定寿的功能就是低保费高保额,对于家庭提供一份经济责任,如果人不在了,保额顶上来延续责任,一般来说定期寿险的保额用来对冲负债和提供额外的经济责任费用,比如孩子的抚养费,父母的赡养费自己车贷房贷等费用,所以定期寿险不可替代,是意外险的身故责任补充,但不限于意外身故 。

最后来讲一下重疾险,重疾险的功能非常容易被搞混,重疾险是收入损失补偿的险种,很多人以为是医疗费,甚至非常多的无良的代理人也对外宣传重疾险是用来治病的,如上所述,百万医疗险才是解决大额医疗费的核心险种,重疾险的佩服定义分为确诊即赔达到某种病理状态以及实施了某种手术,并非所有疾病都确诊即赔,简单来说就是达到合同的病理定义了,保险公司赔付对应保额,而保额的设计一般至少不低于20万,或至少2倍于年收入,普遍为年收入的3至5倍,如果有跟你说10倍于年收入的,就可以拉黑他了,至于原因,如果接受每天喝稀饭,可以这么做 。

总结一下就是,医疗险用来治病,是给医院的,重疾险用来养病,是给你自己的 。最后来说下保费预算怎么确定,一个有家庭经济责任的成年人,如果只以自己为单位,那么总保费开支包括以上四大险种,每年保费总支出控制在年收入的7%至10%是合理的,如果以家庭为单位,每位家庭成员的的总保费合计值也应当控制在这个区间内 。希望你不要买错,更不要买贵,保险绝非越贵越好,避免踩坑 。

汽车保险该怎么买?

先给大家总结一下我个人最推荐的买法交强险车损险第三者责任险和不计免赔,然后第三者责任险我强烈建议各位朋友买50万以上 。部分朋友如果觉得多付几十块钱没关系,还可以买司机乘客座位险 。这几个加在一起就是我们传统说起来的四项基本险大礼包,续保性价比是最高的,然后费用也算还可以,对车子和个人的保障是比较到位了 。

推荐阅读

- 邹城二手车能过户吗,我在枣庄买的二手车我在邹城怎么办过户

- 小朋友坐高铁怎么取票,儿童太高买成成人火车票去取火车票时候怎么取

- 高中理科生有什么专业好,高中的理科生怎么选专业

- 金华都有什么大学,在金华读大学怎么样

- 高考前该吃些什么,高考前应该给孩子准备些什么

- 要不要听课为什么?,我上课不想听课怎么办

- 一键恢复微信好友在哪里,微信怎么恢复以前好友

- 为什么我的闲鱼帐号没有流量,我的闲鱼没流量怎么办

- 济南2017创城怎么样啊,最美创城好市民获表彰

- 大冶灵成工业园怎么样,能源消耗大幅上升