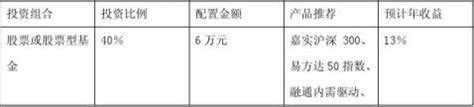

购买家庭保险要注意的问题 。旅游意外险、重疾险、住院医疗险是家庭保险的必备保险产品,一般称为健康险 。一是升级寿险,投保大额寿险,保障家庭经济支持,确保子女教育和配偶生活质量不受影响;第二,升级重疾险和医疗险,匹配家庭开支,做好孩子和老人的医疗保障;第三,加储蓄保险,给孩子储备教育基金,给自己储备养老金 。建议选择中长期储蓄型保险,稳健进取相结合,中长期相结合 。如果打算出国留学或移民国外,可以适当配置海外保险 。

【家庭保险规划范文,家庭年收入90万不稳定】30多岁的家庭,年收入30万左右,如何规划家庭保险?

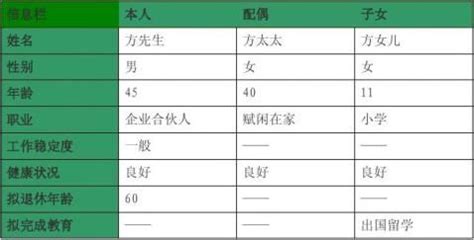

欢迎收看保险消费者涨知识系列第10季人生风险与保险解决方案,今天是第8集幸福家庭的基础保障如何配置? 。为了方便大家抓住重点,特别将视频内容小结如下,详细内容和案例请观看视频了解 。涨知识10-8音频版来自王晓波频道00:0004:591. 上有老下有小的夹心层家庭,所具备的主要特征 。一是抚养孩子成人需要花费大量的钱二是老人家们上了年纪,容易生病,同样可能需要花大量的钱三是事业进入了攻坚阶段,多数遭遇瓶颈,仅少数可取得突破四是身体机能开始下降,甚至可能力不从心,等等 。

总之,中年人士的压力是非常巨大的 。2. 这个阶段的家庭面临哪些风险?单身贵族和二人世界时期所面临的风险基本都在,同时还增加了其他的风险,简单介绍三个比较普遍的新增风险 。一是抚养孩子成人,接受较好的教育,甚至出国留学,每一项都需要大量的花费,必须提前储备二是不少女性生娃后,特别是生二娃后,成为全职妈妈,家庭经济压力全部由爸爸承担,一旦遭遇不幸,后果不堪设想三是人均寿命持续增长,养老压力日益加大,如果在中年时期还未启动养老储备,可能就来不及了 。

3. 夹心层家庭应该安排哪些基础保障?基于以上情况,由于新增抚养子女全职妈妈和养老储备等相关风险,除了要升级二人世界时的保障,还要额外配置新的保险 。一是升级寿险,投保大额寿险,保障家庭经济支柱,确保子女教育和配偶生活品质不受影响二是升级重疾和医疗险,与家庭开支相匹配,做好孩子和老人的医疗保障三是加配储蓄保险,为孩子储备教育金,为自己储备养老金,建议选择中长期储蓄保险,稳健型和进取型相结合,中期和长期相结合,如果计划海外留学或移民国外,则可以适当配置境外保险,早做规划 。

家庭年收入90万不稳定,如何规划保险?

朋友们好!家庭年收入90万元,感觉不是很稳定,这样的话,那么就多存钱,少消费,这样只要存款数额上来以后,家庭资产就会越来越高,而且家庭生活也会感觉越来越稳定了 。1年收入90万元年收入90万元,还是相当不错的一个年收入了 。如果不是很稳定,这个意思可能就是有的时候能够达到90万元,有时候,可能就达不到90万 。

在这样的情况下,首先要尽量想办法稳定家庭的收入 。如果通过努力把家庭收入稳定在90万左右,那么可能家庭整个会感觉更加的稳定 。因此,整体上来说,年收入90万还是不错的,还是要尽量相办法稳定家庭收入 。2尽量节俭,存钱年收入90万元,不太稳定 。在收入不是很稳定的情况下,要尽量缩减开支,也就是要勤俭节约,不要把赚到的全部都花掉了,要想办法多省下来一些 。

推荐阅读

- 年金保险骗局,年金保险是否值得买

- 出国工作保险怎么买,马上要去国外工作一段时间

- 短期旅游买什么保险,网上买的保险靠谱吗

- 给小孩买什么保险合适,想给家里孩子买份保险

- 旅游意外保险网上,境外旅游意外险怎么买

- 保险业务员的工作感悟,一些保险业务员收入极低

- 42岁交养老保险划算吗,本人今年42岁了

- 新车一般买哪些保险,新车一般都买什么保险

- 南乡镇有什么规划,横县媒体花乡行之走进南乡镇

- 众安保险怎么样靠谱吗,众安保险靠谱吗