二轮集中供地结束格局剧变,房企“国进民退”|土拍研报 | 绿城( 二 )

融创万科等二批势微,回流现金以保安全

在第一批次集中供地中,融创、万科、卓越和阳光城等民营规模房企拿地积极,在二批次拿地却很少,主要原因在于下半年市场形势严峻,此类企业出于安全性考虑加大了现金回流力度,通过减缓拿地来让企业度过市场下行期。

在第二批集中供地土拍中,融创和万科分别拿地38宗和35宗,全口径拿地金额分别为698亿和378亿,在第二批次集中供地中拿地金额急剧缩水,融创和万科分别拿地2宗和6宗,全口径拿地金额分别为6亿和29亿。

叠加两家下半年销售金额同比下滑和信贷政策收紧,两家企业放缓了拿地节奏。融创通过股票增发和出售贝壳股份增加回款,同时在多个城市适度降价销售新房来增加回款速度,万科通过万物云上市增加资本金,增加公司的现金储备力度。

拿地策略方面,在2017-2020年,融创和万科通过高负债的方式扩张保持销售增长,土地获取方面通过收并购和招拍挂储备了大量土地。加上拿地销售比小于40%的限制,二轮土拍两家企业参与意愿较弱,保持企业的流动性和安全才是其首要考虑因素。

地方国资平台频繁拿地,三轮预计将会持续

在本批次土拍中有一个明显的现象,地方的国资平台类公司频繁参与当地土地拍卖,拿地多以底价成交的方式进行。这主要是因为二轮土拍房企参拍意愿低迷,多个城市遇冷,为了完成年度土地供应任务,地方国企参与竞拍可以起到托底土地市场的作用。在加上二轮土拍租赁用地供应增加,地方租赁和人才安居之类的公司参与租赁用地的竞买也增加了这种趋势。

和规模开发商相比,地方的国资平台类公司的开发经验和运营能力通常较弱,在第三批无锡集中供地土拍中,无锡开创了一种地方国企拿地,后续规模房企合作开发的模式来运营具体项目,这或许能给其它城市的土拍提供借鉴。近期房企的销售和融资状况并未有大的改善,预计三批次地方国资平台公司频繁拿地的态势将会持续。

销售融资持续承压,三批土拍难言乐观

截至11月23日,已有19个城市已经发布第三批集中供地出让公告,多数城市在土拍政策上捆绑条件变少,主要集中在放宽保证金比例,加大热门区域地块供应,减少配建和产业引进要求等。

11月19日,央行发布的《2021年第三季度中国货币政策执行报告》强调,坚持不将房地产作为短期刺激经济的手段,坚持房住不炒,坚持稳地价,稳房价,稳预期。政策大的方向不会改变,鉴于近期多家房企爆雷,后续政策再加大力度可能性也不大。

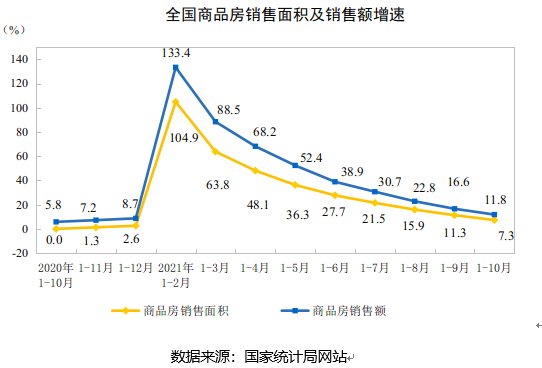

我们再回顾一下近期的新房交易市场,2021年10月全国商品房销售面积12719万平方米,环比下降21%,同比下降23%,较9月降幅扩大8.4pct。2021年10月商品房销售金额12390亿元,环比同样下降21%,同比下降24%,较9月降幅扩大6.8pct。进入下半年以来,销售面积和销售金额处于持续下行的通道之中。

焦点研究院数据显示,1-10月房企在信托、境内债、资产证券化和境外债渠道共获得16501.9亿元资金支持,同比下降18.6%,降幅较1-9月扩大4.1个百分点。2021年10月单月房地产企业通过各渠道共融资375.1亿元,发行规模惨遭腰斩,环比减少58.4%,同比下降65.8%。

值得注意的是,进入11月以来,融资政策已经发生松动,多家大型央企和地方城投增大发行债券的力度,民营房企发债规模较少。这些变化必将会为国央企性质的房地产公司后续拿地发展提供动力。

推荐阅读

- 二手房|宁波第三批集中土拍完美落幕!奉化能否凤凰涅槃,再创辉煌?

- 触顶|宁波第三批集中供地:38宗地块超247亿成交,3宗触顶待摇号

- 小姐姐|二批供地相继入市2022年小户型能否重回市场

- 房价|年底又是工抵房集中期,不同区域行情冷热分化明显

- REITs|南京集中签约3个保障性租赁住房公募REITs项目

- 存量|安宁市现有存量住宅用地3033亩最早供地项目动工8年未竣工

- 现房|北京今年首次集中供地挂牌18宗地块:起始价492亿元一半设竞现房销售面积环节

- 成交|北京2022年首批集中供地挂牌18宗地 2月中下旬集中成交

- 二手房|二手房主急哭!又上新5700套房!刚刚,江核首批供地计划曝光

- 四川省|未来几年,国人或将选择集中居住?其中有“9座”城市备受关注