焦点研究院 · 土拍研报

主题:第二批集中供地城市供求解读和三批次城市成交情况预测

研究员:赵文浩

出品时间:2021年11月30日

随着郑州土拍的落幕,22城的第二批集中供地土拍全部宣告结束,和第一批次土拍相比,多个城市土拍发生土拍热度下降和频繁流拍的情况。前两批次集中供地土拍多数城市呈现一轮火热,二轮趋冷的场面。一轮土拍城市分化的局面在二轮土拍中表现的更加明显,在楼面地价方面,一轮土拍多城市地价发生上浮,二轮土拍受多重因素影响地价上涨的势头被遏制。本文从22城的推出与成交面积,楼面地价,溢价率和热门地块的角度对二轮土拍进行解析。截止11月30日,第三轮土拍已经有21个城市公布出让公告,结合这些公告特征对三轮土拍进行的结果进行预测。

过半城市供应环比下滑,租赁用地供应节奏加快

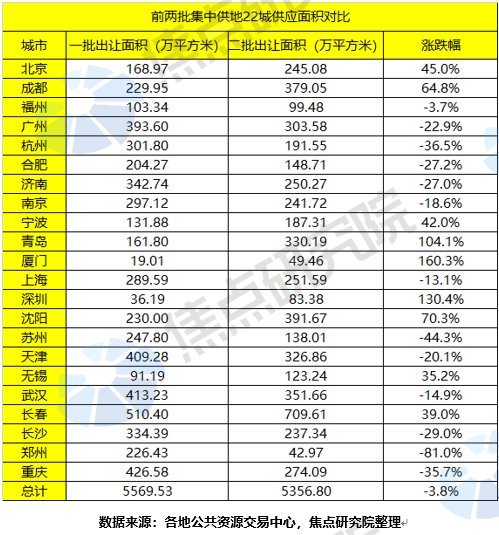

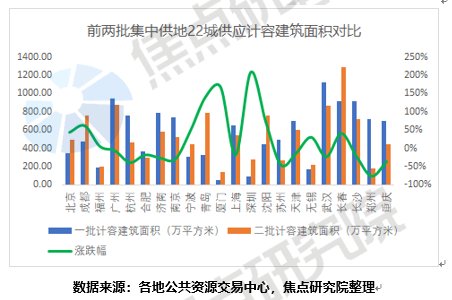

第二批22城集中供地出让面积和计容建筑面积分别为5356.80万平方米和11736.33万平方米,和第一批集中供地城市相比下滑3.8%和3.6%。分城市来看,13个城市的出让面积环比下滑,其中郑州下滑比例达到81%,主要由于郑州受到洪灾和疫情的影响,结合当地市场状况明显减少了二批土拍的供应总量。青岛、厦门和深圳三个城市在二批供应量明显加大,这主要是由于一批次三城市供应量较少,为了完成年度供应计划,加大了二批次土地供应力度。

在供地区域上,多数城市仍以远城区供应为主。现阶段城镇化已经接近尾声,多数城市的主城区土地储备较少,所以在集中供地过程中通常以远城区地块为主。

值得注意的是,二批次多个城市提高了租赁用地的供应节奏,19个城市采用均采用直接配建租赁住宅的方式,长春、长沙和深圳等8个城市仍旧采用达到最高限价后竞自持或者竞配建的方式。集中供地城市多为区域热点城市,在一批次集中供地租赁用地成交较少的情况下,二批次通过直接配建租赁用地来实现租赁供应的目的。但是此种供应方式也挤压了项目利润,这也是二轮土拍频繁取消交易和流拍的一个原因。

成交地块面积缩水明显,过半城市地价发生下滑

第二批22城集中供地成交地块的出让面积和计容建筑面积分别为3286.02万平方米和7113.76万平方米,出让金总额为6423.9亿元,较第一批次分别下滑36%、36%和40%,二批次出让面积和出让金额的下滑主要原因是多城地块频繁流拍和取消交易。

焦点研究院数据显示,截止到二轮土拍结束,16个城市土地成交计容建面已经达到2020年宅地成交建面的70%,其余6个城市中福州、郑州和重庆比例最低,均低于一半,随着三批次集中供地逐步成交,预计多数城市2022年新房供应量和2021年相比变化不大。

在二批次出让中,有14个城市的楼面地价较第一批次发生下滑,主要原因有两个方面。首先二批次集中供地中,自然资源部要求,地块溢价率最高不得超过15%,购地必须采用自有资金,这两条规定对于地价的上涨起到明显的抑制作用。另一方面为了防止地价过高,杭州、天津和宁波等城市针对热门区域地块的出让,设置了较为多的捆绑条件,最终使得热门区域地块流拍过多,拉低了成交楼面均价。

在出让金方面,较上一批次上涨的有6个城市,其中5个城市土地供应量较上一批次均发生较大的涨幅,有16个城市出让金总额发生下滑,跌幅中位数为50%,降幅明显。

推荐阅读

- 二手房|宁波第三批集中土拍完美落幕!奉化能否凤凰涅槃,再创辉煌?

- 触顶|宁波第三批集中供地:38宗地块超247亿成交,3宗触顶待摇号

- 小姐姐|二批供地相继入市2022年小户型能否重回市场

- 房价|年底又是工抵房集中期,不同区域行情冷热分化明显

- REITs|南京集中签约3个保障性租赁住房公募REITs项目

- 存量|安宁市现有存量住宅用地3033亩最早供地项目动工8年未竣工

- 现房|北京今年首次集中供地挂牌18宗地块:起始价492亿元一半设竞现房销售面积环节

- 成交|北京2022年首批集中供地挂牌18宗地 2月中下旬集中成交

- 二手房|二手房主急哭!又上新5700套房!刚刚,江核首批供地计划曝光

- 四川省|未来几年,国人或将选择集中居住?其中有“9座”城市备受关注