??2021年是住房租赁政策红利密集释放的一年,在“住房不炒”“租购并举”的顶层设计下,保障性租赁住房政策在全国接连落地,各地将保障性租赁住房作为“十四五”住房建设的重点,将促进解决新市民、青年人住房困难问题列入重要议事日程。

??与此同时,租赁住房市场监管政策继续完善,在从业主体管理、经营行为、网签备案、资金监管、租赁消费贷、租赁纠纷处理等多个方面建立了全面细致的法律法规和监管制度,以租赁权益保障培育需求端市场,以金融财税政策扶持促进供给端扩容。

??在政策加持之下,北京集中式长租公寓市场各个品牌表现如何?以下是北京克而瑞长租公寓研究组为大家带来2021年度“集中式长租公寓已开房源排行榜”、“集中式长租公寓已开门店排行榜”:

??数据说明:

??1、数据口径:只计北京市范围内集中式长租公寓已开业门店数量,储备中、未开业或分散式项目暂不计入。旗下有多个产品线的品牌以总数合计。

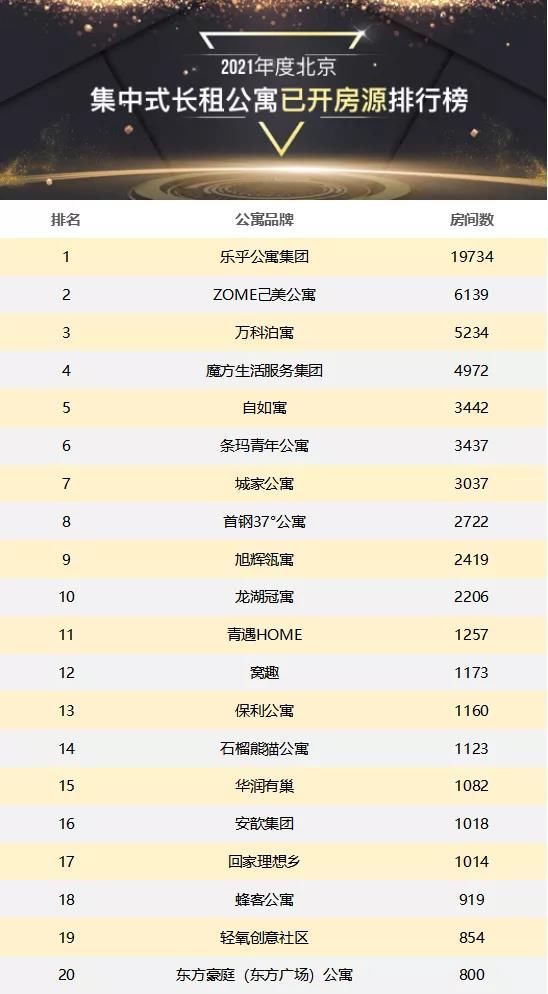

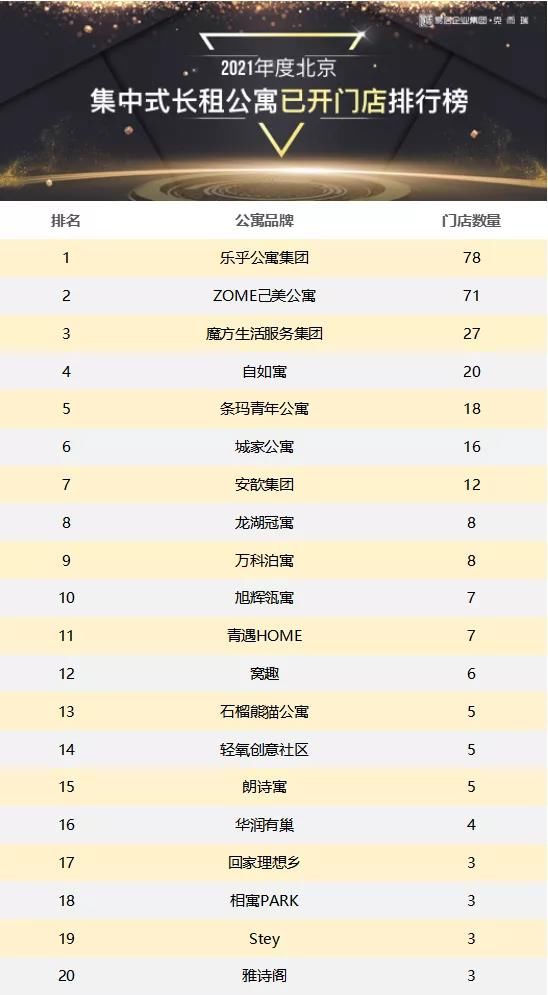

【 公寓|首发:2021年度北京集中式长租公寓Top20榜单】??2、数据来源:CRIC城市租售系统

??3、统计截止时间:2021.12.31

??榜单解读

??2021年度,北京长租公寓市场发展整体表现相对平稳,并按照品牌的特性呈现出明显的规模分化。房企背景的全国头部运营商,在北京市场表现趋向平稳,甚至部分企业增长停滞;而品牌创业系的头部运营商规模持续增长,发展势头迅猛。

??以房企北京的头部运营商来看,作为全国排名领先的万科泊寓、龙湖冠寓和旭辉瓴寓三大运营商,在2021年全年仅龙湖冠寓在昌平有1处门店新增开业,其他2家均未有项目新增。此外作为集租房项目的主要运营主体,房企系今年集租房社区的推进速度也同样缓慢,仅华润在丰台总部基地的集租房项目开业。其余原定于今年开业的华润瀛海项目、鲁能领寓项目均未能如期开业入市。

??但反观品牌创业系的头部运营商,2021年在保有绝对优势的市场占有率的规模下,增长态势依然十分显著。本年度房间数和门店数均占据两个榜单的榜首位置的乐乎公寓集团,本年度相较去年增长3600余间开业房源,在北京总房源量接近2万间,与其余品牌的规模差距继续拉大。此外其余品牌创业系运营商如ZOME己美公寓、魔方生活服务集团、条玛青年公寓等,2021年运营规模也都有显著扩容。

??市场展望

??2021年是十四五规划实施的开局之年,住房租赁被写进国家战略规划,从国家层面为住房租赁市场开辟了前所未有的机遇和重大窗口期,释放的政策红利有望继续发挥引导和推进作用,使北京租赁住房市场在2022年迎来良好的发展势头。

??首先,在2021年北京三轮集中供地中,多宗土地已要求集中建设或者配建保障性租赁住房,后续供应结构将持续向保障性租赁住房倾斜。自持型保障性租赁住房的配比成为诸多地块的拿地标配,这一趋势将在未来继续显著,成为租赁市场扩容的强力推手。12月27日,北京市住房和城乡建设委员会等四部门发布通知要求,新供商品住房需按比例配建保障性租赁住房,同时配建住房需与同一物业管理区域内其他住房实施统一管理。这将在未来继续推进保障性租赁住房的供应向着十四五目标稳步迈进。

??其次,推进集体土地租赁住房试点工作已经取得了阶段性的成果,自2017年起5年供应1000公顷集体土地用于建设集体租赁住房的阶段性目标基本达成,大量落地项目预计将在2022年集中迎来竣工开放期,这对于项目的持有开发方和委托运营方,都将是绝好的增量提效的发展机会,同时也将意味着获客竞争会更加激烈,对于项目的运营推广能力也将带来严峻的考验。

推荐阅读

- 小户型|她省吃俭用6年全款买下38㎡小公寓,一室一厅,朋友说看着很眼红

- 台积电|2021胡润中国500强:新鸿基、龙湖等27家房企上榜

- 全屋|55平米小户型公寓,既有两居室,还舒适不拥挤,一个人住自在极了

- 焦点研究院|2021至2022年度北京房地产市场及产品力分析报告

- 公寓|59㎡小户型公寓,房子装成这样还结什么婚,自己就可以过一辈子!

- 顺序号|琼海2021年基层教师和医务人员安居型商品住房938名选房申请人确认

- 农村|“停止”确权?2021年起,农村房子统统这样处理,农村子女需注意

- 调整|有公积金的人“恭喜”了,2021年公积金迎来新调整,要及早提取?

- 文商旅|碧桂园文商旅长租公寓持续发展,为城市青年带来更舒适居住体验

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球