亚马逊利用echo智能音箱掌握了智能家居的入口资源后,也给阿里、腾讯等缺少带屏终端的互联网玩家们带来了新思路。和手握巨额资金和强大供应链的巨头相比,中小企业的市场能力脆弱,智能硬件虽然新,前期研发投入也大,一经生产出来,即使一开始薄利多销,后面大批同质产品跟上,销量本身也成了问题,更不用说单品走天下策略后,打价格战有多九死一生。

智能家居的市场开始走熊后,此时的创业者们又开始谋求新的出路,比如开始转做场景和解决方案,相比To C,走向B端成了大部分的选择。与此同时,一级二级市场的反应也逐渐降温,根据前瞻研究院数据,从融资次数和总额上看,增速减缓。

图:2013-2019智能融资次数、金额(新眸制图)

直到2019年,中国成为全球最大的物联网市场,占据近6成的智能家居消费份额和3成的市场份额。同年住建部再次强调全装修交付的概念,智能家居走向前装市场,地产厂商入局后,凭借雄厚的资本,除了积极投资创业企业结识盟友,房地产企业还自建科技子公司,比如碧桂园的碧城智慧、恒大的星络家居。

02 行业很热,竞争很大,市场一般智能家居是一个生态圈,包括你在住宅内生活所需的所有电器,满足你在住宅内所需要的所有功能。

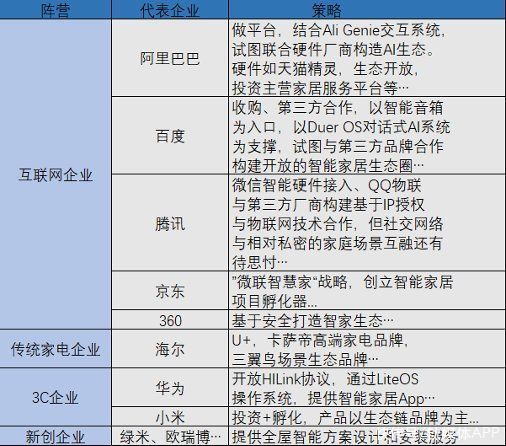

经历了从概念落地硬件,到地产前装、全屋智能热,如今我国智能家居市场竞争格局逐渐明晰,由于信息安全与本地化的问题,国外头部如苹果、亚马逊、谷歌在国内的空间较小。总体来说,国内智能家居行业的竞争分化出四大阵营,分别是传统家电厂商、3C、互联网巨头以及新兴的创新企业。

对于头部互联网企业来说,借助自身流量优势,将原有用户绑定平台,可以发展出一套完整的生态链;传统的家电厂商拥有完整的生产制造经验和产业链,通过与通信设备厂商的联合实现智能化转型;手机厂商更注重提供操作系统,试图用系统、平台、渠道去做连接;当然还有以产品为依托,提供全屋智能方案设计和安装服务的专业集成商,如绿米联创、欧瑞博等。

从单品智能步入智能互联,各个阵营代表玩家的策略如下:

图:国内智能家居四大阵营(由新眸绘制)

明显的现象是,各家都在力推自己的生态,比如小米“双向开放”的模式,既向市场输出可适配其他智能家居生态的家电,本身的生态也接纳其他品牌家电进入;海尔智家的三翼鸟更像一条龙服务的家装公司,除了智能家电,还提供了家装设计的全场景解决方案;华为从HiLink协议到鸿蒙智联,对待全屋智能AIIinone的解决方案也有野心。

海尔在强力推行U+后,现在也开始与其它平台合作,分别进入阿里和华为的生态。美的先以换股形式与小米形成战略联盟,后又与阿里合作,现在是华为生态坚定的盟友。对于互联网流派来说,在前端安插硬件设备,后台与云计算相连,通过大数据提供服务业务。从企业发展的角度看,依靠数据提供服务不仅毛利高,也更容易获取消费者反馈,但这也消解了作为前端硬件的品牌的存在感。

整体来看各有所长,想实现“软实力+硬件”的两条腿走路,不管是从硬件产品到开放的API,还是从平台化到单点切入,从注重渠道和销售到关注安全领域,国内的企业较国外分工更细,也更体现出差异化的利益,但这也催生了同一阵营的品牌之间的生态壁垒,以及很多企业身兼数职造成上下游混乱,注定了没有一个品牌能在完整性上实现单打。

推荐阅读

- 伴侣|种草 篇三十八:智能家居:随插随用,搬家能带走,这几件小巧方便的智能家电太适合租房族!

- 楼市|5天时间,央行两次出手,留给楼市的时间不多了?高层回应

- zigbee|618智能家居什么值得买-不买会后悔到拍大腿的那些产品

- yeelight|智能家居 篇三:Yeelight 曜月智能卧室灯:教一名新手如何安装主卧灯

- 张承志|聊城移动携手智能家居领军企业开启智慧生活新模式

- 升级|家居升级进行时 篇六十一:从79元到13999元,18件提升幸福感的智能家居家电

- 江西|江西泰盛智能家居有限公司强攻二季度 确保“双过半”(组图)

- 移民|留给中产家庭的时间不多了

- wifi|智能家居装修—灯光篇

- 小爱音箱|智能家居 篇八:智能家居平替产品合集,低成本打造智能家居