文章图片

文章图片

导语:遭遇“股债双杀”的碧桂园 , 会不会成为下一个恒大?

李平 | 作者 砺石财经 | 出品

1

利空不断

尽管被纳入首批“示范房企”名单 , 碧桂园的烦心事仍然很多 。

6月10日 , 碧桂园债券“21碧地03”盘中因跌幅超过20%被临时停牌 , 最终报收于74.57元 , 跌幅为20.67% 。

值得一提的是 , 这已不是碧桂园境内债第一次被砸停牌了 。 今年3月11日 , “21碧地04”也曾被临时停牌 , 当日跌幅为27.1% 。

目前看 , 碧桂园债券的暴跌与其评级下调有关 。

6月8日 , 惠誉将碧桂园的“BBB-”长期外币和本币发行人违约评级(IDR)、高级无抵押评级以及未偿债券评级列入负面评级观察(RWN)名单 。 惠誉预计 , 在行业低迷时期 , 碧桂园的合同销售和销售回款的复苏前景不确定 , 未来12-24个月的利润率会随着土地收购成本的降低而提高 , 杠杆率(以净债务/净房地产资产之比衡量)也将上升 。

此前的5月30日 , 另一家评级机构穆迪也将碧桂园的“Baa3”发行人评级和高级无抵押评级列入评级下调观察名单 , 展望从负面调整为列入评级观察名单 。 穆迪表示 , 碧桂园的信用指标将因销售额下降而减弱 , 而该公司在未来12-18个月内获得离岸资金的渠道将继续受到限制 。

从碧桂园美元债的低迷情形来看 , 穆迪对碧桂园的担心不无道理 。

公开信息显示 , 碧桂园目前存续的美元债有18只 , 存续规模117.2亿美元 , 一年内到期规模有13.1亿美元 。 而截至6月12日晚间 , 在碧桂园存续的18只美元债中 , 已有14只美元债的报价跌至40-60之间 , 收益率也攀升至15%-29%之间 。

债券收益率的上升 , 意味着企业债务违约风险的增加 。 此前恒大、融创、世茂等房企的风险爆发 , 都是从债券市场的下跌开始

5月16日 , 碧桂园、龙湖、美的置业3家民营房企被监管机构选定为示范房企 , 试水发行人民币债券 。 随后三家民营房企相继发布公告 , 称即将发行一期公司债 , 合计发债规模约为20亿元 , 引发行业内外关注 。

不过 , 从实际效果上看 , 示范房企名单并没有提升外界对碧桂园的信心 , 债券跌停、惠誉评级下调等事件均是发生在示范房企名单公布之后 。

从二级市场上看 , 碧桂园股价短暂上涨之后又陷入低迷 。 截至6月17日 , 碧桂园股价报收于4.31港元 , 市值已不足1000亿港币 。 从三大国际评级机构的评级展望下调和说明不难看出 , 销售回款预期不明以及到期债务压力是碧桂园评级屡遭下调的两大主要原因 , 这两点在年报数据上已经有所体现 。

2

【天府新区|股债双杀,碧桂园会是下一个恒大吗?】销售加速恶化

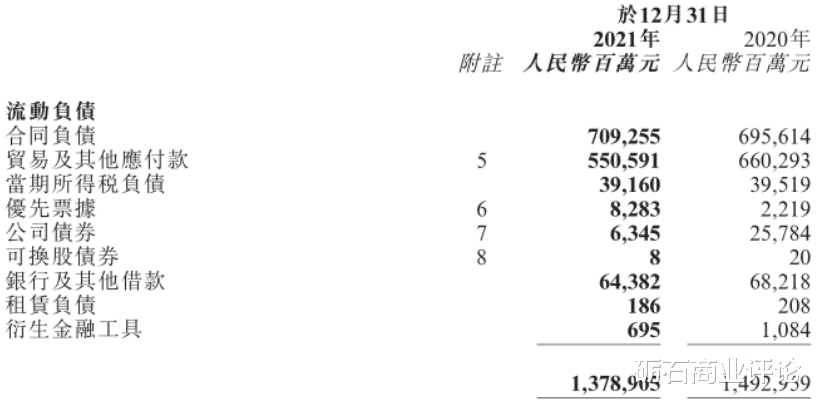

年报数据显示 , 2021年全年 , 碧桂园实现营业收入5230.64亿元 , 同比增长13.01%;归属母公司净利润为267.97亿元 , 同比下降23.49% 。

经营业绩“增收不增利”的背后 , 是碧桂园盈利能力的下滑 。 2021年 , 碧桂园毛利率录得17.74% , 同比下滑4.1个百分点;销售净利润率为7.84% , 同比下滑近4个百分点 , 毛利率、净利率水平均创出自2007年上市以来最低纪录 。

盈利能力的大幅下滑源于此前激进的拿地策略 。 作为“高周转”房企的代表 , 碧桂园前几年加大了土储力度 , 且绝大部分位于三四线市场 。 进入到2021年 , 随着地产调控的持续和PSL(抵押补充贷款)等政策的退出 , 房价上涨趋势戛然而止 , 碧桂园高价地储无法以更高的价格结转 , 进而导致利润率下滑严重 。

推荐阅读

- 大鹏新区|初次置办房产,这4大套路刚需要提前了解,以免多花冤枉钱

- 宝能|首府新区“霸屏”皇姑区,6个楼盘销量全部上榜区域前十

- 天府新区|万达涨房租,结果入驻的超市整个撤离了 ?

- 天府新区|房价不断下跌,宁波购房小白该如何正确挑选合适的二手房?

- 深圳市|三年一轮回,还是那个价,福州高新区125套住宅售价公布

- 西咸新区|续集!河南融创烂尾楼业主也被精准赋红?部分内容不属实!

- 沈北新区|为何别墅业主纷纷搬回高层住宅?4大苦衷揭露,哪种房子是优选?

- |高新区神盘加推!单价89xx起!快把推荐你买的都拉黑吧。

- 闽侯|福州市闽侯县出牌,在校大学生购房有补贴,包含高新区吗?

- 二手房|天府新区二手房迎来抛售潮,数十万中介表示想回老家