那么,食堂从菜市场小贩处购买食材,没有发票如何是好?从建账的角度来说,通常企业会直接拨付给食堂一笔经费用于食堂的运营和食材采购,因此,应当单独设立辅助账核算食堂收支,要明细记录食堂收到的拨款、收取的职工费用、购买食材的支出等具体内容,以备企业财务和税务的检查 。

公司食堂买蔬菜没有发票跟收据,怎么做账?

焦点财税:只为提供优质财税干货!点击右上角一键关注,获得更多精彩财税知识!开设职工食堂是众多企业给员工的一项基础福利,为了方便就餐,投入更多的精力在工作上面 。那么,食堂从菜市场小贩处购买食材,没有发票如何是好?从建账的角度来说,通常企业会直接拨付给食堂一笔经费用于食堂的运营和食材采购,因此,应当单独设立辅助账核算食堂收支,要明细记录食堂收到的拨款、收取的职工费用、购买食材的支出等具体内容,以备企业财务和税务的检查 。

但需要注意的是,职工食堂的经营的过程中,往往会向外部单位提供用餐服务,在核算过程中需要区分这两种情况 。一、员工就餐费用核算1.企业的相关账务处理① 企业拨付给食堂的前期经费借:其他应收款—食堂贷:银行存款等月末,企业根据食堂辅助账核算内容,属于企业支出范畴的,应开具内部结算收据给财务部,并做如下分录:借:管理费用—职工福利费贷:其他应收款—食堂② 企业购入食堂用固定资产并计提折旧借:固定资产贷:银行存款等借:管理费用—职工福利费贷:累计折旧③ 计提食堂内部人员工资借:管理费用—职工福利费贷:应付职工薪酬【涉税注意关键点】① 企业购入的食堂用固定资产属于公司福利用设备,不得抵扣进项税额;② 企业列支入账的福利费在企业所得税汇算清缴时,应按税法规定的扣除比例工资总额的14%进行调整 。

2.食堂的相关账务处理① 食堂收到企业拨款借:银行存款等贷:其他应付款——公司② 食堂采购材料借:原材料贷:银行存款等③ 月末结算食堂费用成本借:主营业务成本——原材料等贷:原材料等④ 向员工收取的餐费借:银行存款贷:应付职工薪酬——职工福利费⑤ 月末核算当月食堂支出成本,开具内部结算收据,上报企业财务:借:其他应付款—公司贷:主营业务成本——原材料等【特别注意】内部食堂就餐收取员工的费用不属于食堂经营收入范畴,应当直接冲减食堂成本费用 。

只有向外部单位提供餐饮服务取得的收入属于食堂主营业务收入 。这里需要区分食堂是否作为独立核算单位,如果企业财务统一核算,内部非独立核算单位相互提供的劳务,不构成增值税纳税义务,向职工收取的费用无须纳税 。二、食堂入账票据的要求食堂取得的入账票据必须符合国家税法规定,否则在税务检查过程中,不合规单据将不得在企业所得税税前扣除,将做所得税应纳税调增处理 。

对于票据的要求,国家出台具体的政策文件进行明确要求:三、如何解决食堂发票问题?选择一:外包食堂,承包商开票入账将食堂整体外包给承包商,由承包商为企业准备员工午餐一并负责采购所有食堂食材,企业按期支付食堂承包费用,并向承包商全额索取增值税发票入账 。选择二:选择农产品生产企业、农产品贸易公司或者农业个体户购买食堂食材选择农产品生产企业采购,可以取得农产品销售发票直接入账,这些农产品生产企业销售自产农产品同样可以享受免征增值税;农产品贸易公司可以享受免增值税,因此,选择他们也是可以取得合规发票;农民以个体户身份从事农业产品生产,既可以免征增值税,也可以免个人所得税,选择他们也是可以取得合规发票的 。

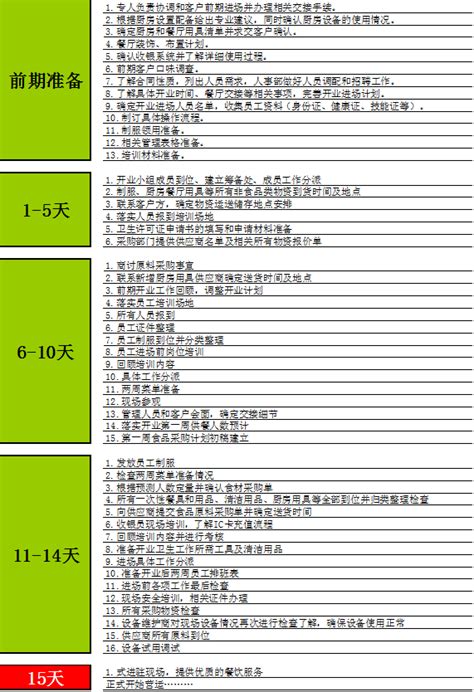

推荐阅读

- 政府采购招标在什么网站公告,2019年度食材采购项目

- 宜宾学院体育的怎么样,毕业于咱们宜宾学院

- 评标阶段不足三家怎么办山西招投标网,山西印发评标专家和评标专家库管理办法

- 宿迁紫竹苑房子怎么样,隆城·紫竹苑再次大放光彩

- 对接垃圾车在哪里买,买一辆垃圾车多少钱

- 重庆畅通卡,隔壁已经在众测了,锤子的怎么样?

- 新入手锤子,一直想体验tnt,求锤友帮忙下,怎么弄?

- 锤子应用商店怎么不会提示软件更新了?

- 坚果R1应用商店和游戏中心怎么什么都没有了

- 学生推荐信怎么写,幼师推荐信怎么写