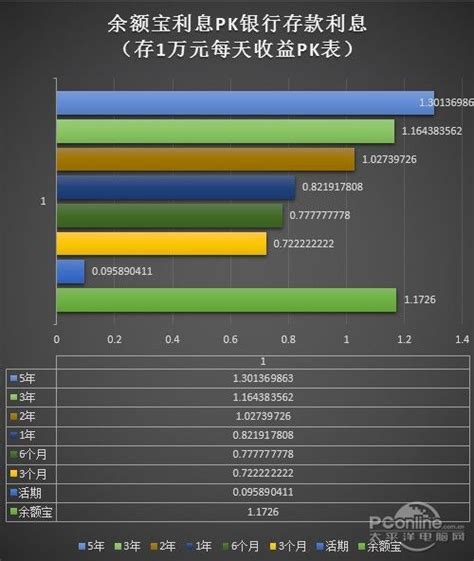

优点是收益高于保本理财产品 , 交易灵活 。保本理财现有存量给予过渡期 , 2020年前必须全部清盘 。所以 , 如果你现在去银行 , 想买保本型理财产品 , 不一定能买到 。如果你去的银行没有新规前已经上报审批的保本型理财产品 , 那么你目前只能购买非保本型理财产品 。

哪家银行的理财产品既保本收益又高?

按资管新规 , 银行理财产品不得再承诺保本 , 意即打破刚兑 。投资者购买理财产品 , 要自担风险自负盈亏 。所以理论上 , 是不再有哪一家银行的理财产品是可以承诺保本的 。但在事实上 , 还是可以买到一些保本型理财产品的 。投资者可以选择那些风险评级为R1的低风险理财产品 , 这些理财产品亏本的风险极低 , 基本上每一家银行都有 。此外 , 如果投资金额在5万以上 , 可以考虑证券公司发行的收益凭证 , 不仅收益率较高比中低风险银行理财要略高一些 , 基本上可以保本保息 。

【保本理财产品哪家银行高,既能保本利息又高】银行的几十万保本理财产品到期了 , 请问目前哪些银行的保本理财产品利息高点?

大家好我是尬聊的竹叶青!首先 , 现在各家银行的保本理财产品逐渐减少了 , 现阶段主要出现了结构性的理财产品 , 这类理财产品 。优点是收益比保本理财产品高交易灵活!缺点是收益浮动 , 对于普通家庭的话 , 短期可以布置40%的结构性理财 , 60%布局2-3年的大额存单!以建行为例 , 一万的购买起点 , 适合大多数理财者 , 而且日日结息 , 赎回也方便!其次 , 现阶段 , 利率下行的趋势不变 , 未来选择固定收益的理财产品是大多数理财者的首要选择!我们以建行和天天基金网为例 , 固定期限的理财产品收益普遍高于结构性理财!优点是可以保证收益期限固定!缺点是购买起点高 , 一般是10万起 , 对于普通家庭而言不现实 , 其次是对于普通家庭而言如果需要急用钱就特别麻烦了!综上 , 我们可以综合自身和家庭的具体情况 , 结合实际选择产品!最重要的是擦亮眼睛选择好的平台 , 不追求高收益 , 以稳定为上!2020年 , 不求赚钱 , 达到5%左右的收益跑过通胀就是万事大吉了!谢谢 , 希望对你有用! 。

五大银行的保本理财产品可靠吗?

作为一个财经工作者 , 我告诉题主五大银行发行的保本理财产品是可靠的 。今年9月28日银保监会发布的商业银行理财业务监督管理办法中对商业银行保本理财产品有也专门说明 。五大银行理财产品主要指国工商银行中国建设银行中国银行中国农业银行交通银行等银行发行的理财产品 。就中国银行而言 , 保本理财产品主要有中银日积月累中银稳富中银债负等四个系列 。

投资门槛一般为5万元10万元30万元 , 收益率适中 , 追求高收益的投资者不适合此类理财产品 。就工商银行而言 , 主流产品只有保本型和工银财富专享系列 。投资门槛地 , 一般为5万元起 , 但工银财富专享系列针对50万元以上高净值客户会不定时推出收益率相对较高的产品 。就农业银行而言 , 主要有安心得利本利丰汇利丰安心快线等四个系列 。

推荐阅读

- 中兴为什么要换高层,中兴与华为做的产品几乎相同

- 政府采购核心产品是怎么回事,关于政府采购39个问题答疑汇总整理

- 理财投资1000元3天赚500,第一天摆摊才赚一百元

- 柯达相机哪里有的卖,你有用过它的产品吗

- 理财型保险的优点和缺点,理财型保险是否值得买

- 保险是理财产品吗,购买保险算不算是理财行为

- 为什么做产品这么难,为什么做个互联网销售这么难

- 投资理财怎么入门,新手如何进行理财

- 为什么海淘便宜很多,海淘的运费比买的产品还贵

- 理财投资平台app排名,大家最信任哪家投资理财平台