文章图片

文章图片

文章图片

文章图片

作者/星空下的大白兔

编辑/菠菜的星空

排版/星空下的牛牛

最近 , 各行各业的日子都不好 , 房地产行业最甚 。

曾经辉煌的恒大(HK 3333)因债务过高被清盘 , 融创(HK 1918)、金科和世茂(600823)等房地产公司债务展期 。 祸不单行 , 各信用评级公司纷纷下调房地产行业评级 , 裁判也早就规定了三条限制债务过高的红线(俗称“三道红线”) 。 可见目前债务问题是房地产行业普遍存在的棘手问题 。 虽然碧桂园(HK 2007)资金雄厚 , 但今年也有大量债务到期 。 这使得踩着黄线的碧桂园融资受限 。

日子都这么难过了 , 碧桂园还要并购 , 还要斥巨资造机器人 , 这不得不让人担忧它的偿债能力 。 市场也敏锐地观察到了这一点 , 因此近期股价持续降低 。

一、三四线业务发展缓慢 , 房价下行压力大

咱们再来看看碧桂园这一年来 , 房子卖得怎么样 。

2021年 , 公司营业收入增长 , 但销售毛利率和净利率都较去年下降4个百分点左右 。 因此 , 总资产净利率随之持续下跌 。

经营业绩(来源:同花顺iFinD碧桂园基础数据)

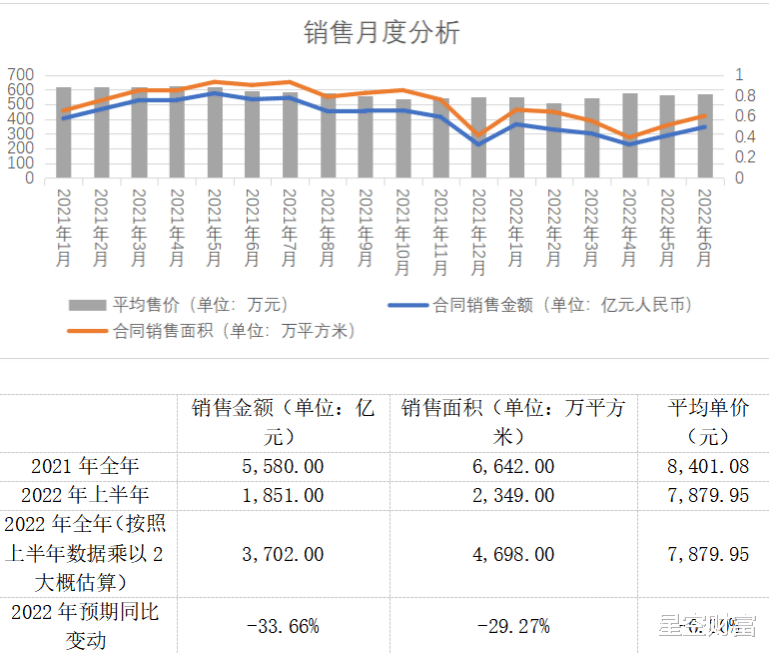

如下图所示 , 碧桂园2021年全年销售金额5580亿元 , 销售面积6642万平方米 。 预期2022年销售金额3702亿元 , 销售面积4698万平方米 , 这么一算 , 两项重要指标分别下降了33.66%和29.27% 。 假设单位面积成本不变 , 其毛利率将再降6.2%(计算方法:1-(1-33.66%)/(1-29.27%)=6.20%)左右 。 即便今年销售的房产对应的土地价格比去年低 , 单位面积的建造成本减少 , 但销量下滑也将导致毛利率下降 。

卖不出去房子才是核心问题 。

销售月度分析(来源:碧桂园公告整理)

再看看2021年平均单价8401.08元 , 预测2022年平均单价7879.95元……价格下降5.24% , 这不得不让人怀疑碧桂园在低价促销 。 碧桂园大量业务处于三四线城市 , 没有发达的经济基础推动房价上涨 , 又没有高额收入支持高消费 。 原来还有棚改货币化支持三四线房子销量 , 现在也没了这项购房优惠 。 经济不景气时 , 三四线城市是首先勒紧裤腰带过日子的人 。 碧桂园低价促销也合情合理 , 否则房子的周转率就没那么快了 。

这里 , 我再解释一下房子周转率 。 房企干得好不好 , 就要看房子卖的快不快 , 也就是周转率高不高 。 毕竟 , 房地产行业是重资产 , 资金都是有时间成本的 。 因此 , 每个项目的项目经理都有考核 , 只有卖房卖得快 , 资金回笼地快才有钱赚 。 作为头部房企 , 碧桂园有个业内知名的345模式 。 其中 , 3代表3个月开票 , 4代表4个月资金回正 , 5代表5个月资金再利用 。 因此碧桂园动工和销售速度都很快 , 项目经理有时间压力 , 超预期时间将面临降低奖金和被辞退的风险 。

二、债务偿还很难依靠经营性和融资性现金流

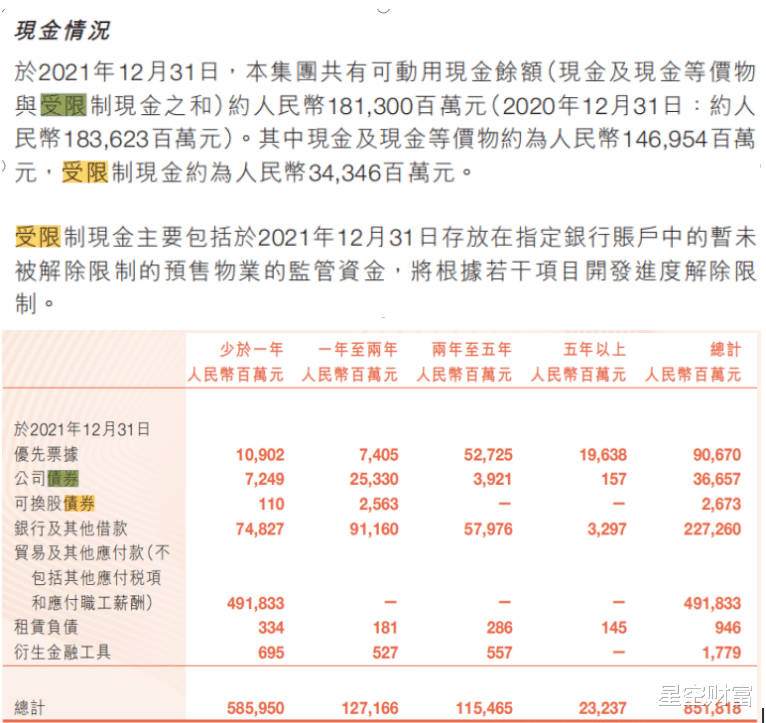

国际两大评级公司穆迪和惠誉均下调了碧桂园的信用评级 , 致使碧桂园债券受到很大影响 。 评级低 , 说明你信用低 , 你发债的成本就高 , 而且买家也会认为风险高 。 近一个月 , 碧桂园多只远期债券价格持续下滑 。 6月15日 , 碧桂园公告声称将赎回6.834亿美元的美元债(约合人民币46亿元) 。 如此大手笔到底是为了彰显实力还是稳定市场尚且不得而知 。

推荐阅读

- 购房置业|去售楼处看房,6大问题别忽视,提前问清以免到时候吃亏后悔

- 购房置业|这场疫情告诉我们,不买房绝对是正确的选择。

- 购房置业|这5个楼层的房子贬值速度如同“坐火箭”,购房小白都不敢买!

- 购房置业|离职售楼小姐奉劝:这几种房子再便宜也千万不要买,入住后悔哭了

- 南通|南通购房者没钱了,南通首付降到2成都没用

- 购房置业|专家:房地产根本不存在刚需,人们买房的目的是增值

- 天府新区|被购房者“忽视”的问题,贷款银行要如何挑选?

- 购房置业|还原房怎么办房产证

- 碧桂园|从住在土窑洞、土坯房,到如今的楼房,我还是觉得有个院子更好

- 购房置业|买房6字真言:“买中、买边、买三”,不是瞎说,是经验和教训!