短板|后杠杆时代的房地产策略:管理、风控与短板效应

来源: 21世纪经济报道

《告别地产红利 强化管理风控——“三道红线”与“两集中”下的投资策略》报告发布

如果说过去房企依靠的是土地红利、金融红利,在新常态下,房企的管理、产品、服务和创新能力更为重要。

2020年年中以来,房地产行业的深刻变革拉开序幕。在“房住不炒”的调控方针下,“三道红线”“五档房贷”以及“集中供地”等政策密集出台,力度之大,令行业为之震动。

与之前历次调控重在需求端不同,本轮调控更注重供给侧的改革,通过对土地供应、金融杠杆的规则重构,建立起一个稳健、有韧劲的行业生态。更为重要的是,融资中的量化管理原则,试图令行业风险处于总体可控的状态,但也对各类企业主体带来深远影响。

房地产行业的发展逻辑由此发生了根本变化。过去数年,房企多数奉行的是高杠杆、高周转的发展模式,许多规模发展迅速的房企,正是借着这阵东风乘势而上。如果说过去房企依靠的是土地红利、金融红利,在新常态下,房企的管理、产品、服务和创新能力更为重要。

自新规落地之后,房地产行业的转变逐渐显现。

高杠杆、高负债的房企风险渐次暴露,“大鱼吃小鱼”的现象屡有发生,这是行业新的发展注脚。同时,为了求生存,许多房企通过资产变现、配股融资以及分拆上市等方式,将企业的生存状态维持在安全的阈值内。

7月21日,21世纪经济报道地产课题组发布报告《告别地产红利 强化管理风控——“三道红线”与“两集中”下的投资策略》(以下简称《报告》),通过对上市房企的全面观察,分析房企在后杠杆时代的生存观。

当然,政策环境的变化,还会对各个市场主体造成影响。对此,报告还分别站在投资者、购房者、监管部门等各方市场参与者的角度,给予相关的建议。由此,报告将对后杠杆时代的市场做一个全景式的参考。

红线下的生存术

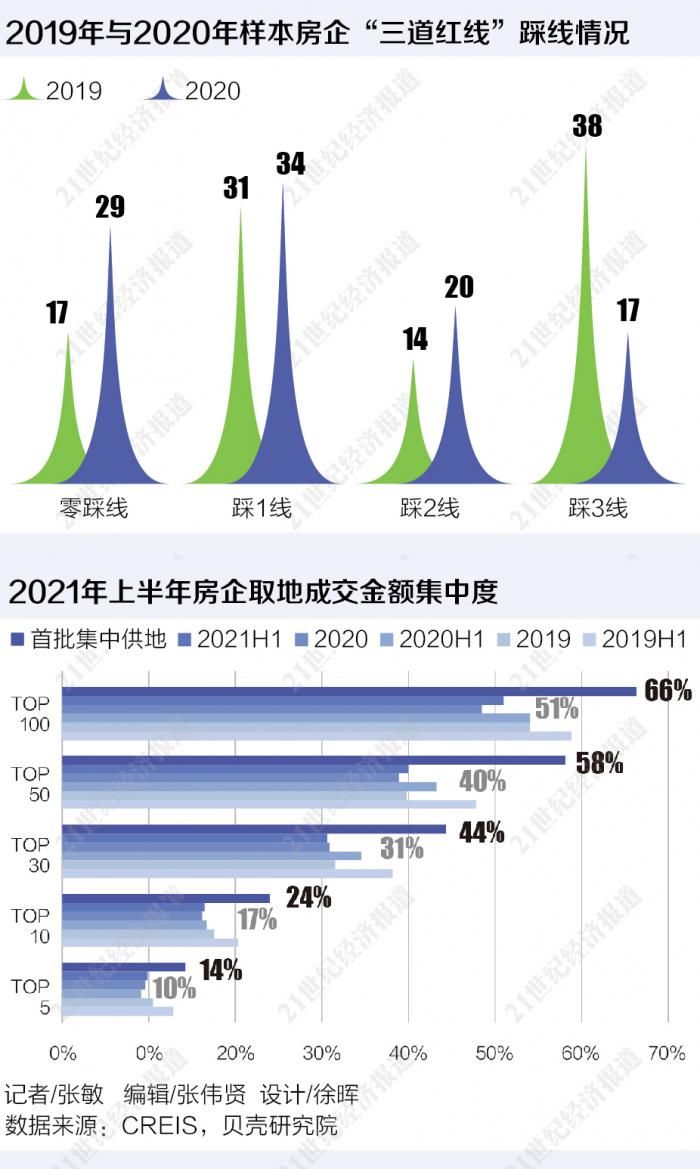

在“三道红线”政策推出后,“降档”成为主旋律。根据贝壳研究院统计的100家样本房企,2020年,零踩线房企数量达到29家,较2019年增加12家。从变化情况看,降档成为主旋律。降档房企占比达40%,其中10家房企较2019年下降2档,1家房企快速下降3档。

从整体的情况来看,绿档房企中,稳健型的央企国企依然占据主流,向来审慎经营的龙湖等民企也稳居绿档之列。黄档房企中,融创的表现瞩目,连降两档从“红档”降至“黄档”。在此档位中,深耕型房企数量较多。

进入橙档的房企,则多数是过去几年中,依靠高杠杆、高负债成长的企业,其中不乏黑马房企。被归类为红档的房企,有不少实质上已经经营困难,也出现债券违约、商票违约等恶性事件。在这个档位中,泰禾、天房和华夏幸福等房企,无论是经营数据或者债务状况都不容乐观,实现转档也存在难度,而恒大、富力则因资金链处于较为紧张的状态,受到市场关注。

《报告》指出,“三道红线”主要是对房企的债务规模以及财务指标作出约束,因此,房企在降低负债水平、优化财务指标的方面,主要是通过两个端口进行优化。一端是增加经营性现金流,另一端是将股东权益资金做大。

具体而言,主要表现在五个方面:1.减少拿地,增加合作开发比例;2.出清部分重资产,轻装上阵回笼资金;3.以价换量,加速卖房获取先机;4.股权融资,引入战投降低杠杆;5.分拆上市,资产重估做大权益。

与此同时,房地产企业为了降低有息负债的规模,也会将部分债务做到表外。

推荐阅读

- 装修|淋浴房还可以坐着洗澡,一开始很不理解,装修后才发现太实用了!

- 大悦城|家里这两个地方别漏了贴瓷砖,许多人为了省钱,入住就后悔了

- 贷款|5月起,“2道铁令”,今后这1种买房方式再也行不通了

- 住宅|现在买房,选“高层”还是“低层”好专家20年后差别很大

- 管道|为什么说:再穷也不买二层?了解这些弊端之后,就知道多糟心了!

- 床头柜|95后姑娘的“穷装”卧室火了,环保又精致,软装的力量真强大

- 建房子|面宽11米, 进深16.5米的农村三层别墅, 前后有花院还带车库, 完美!

- 拉萨|付金雅律师解读:婚前房产, 婚后共同还贷离婚后能分得财产吗

- 房子|退休以后当“包租婆”,该庆幸还是后悔?答案或许和你想的不一样

- 垃圾桶|家庭主妇:厨房地柜不要全打满,空一格更实用!后悔我家装太早了