一、杜邦分析法杜邦分析法最早是由美国杜邦公司于20世纪20年代开始使用,所以被称之为“杜邦分析法” 。杜邦分析法是我们在进行财务分析的时候经常会用到的一种方法,特别是对于财务知识匮乏的股市投资者来说,杜邦分析法可谓是简单明了,能够很突出的显示出来企业的核心数据和盈利能力,帮助投资者快速做出业绩判断 。

【杜邦分析法的改进建议,改进的杜邦分析法怎么用】什么是杜邦分析体系,财务上如何使用?

杜邦分析法是我们在进行财务分析的时候经常会用到的一种方法,特别是对于财务知识匮乏的股市投资者来说,杜邦分析法可谓是简单明了,能够很突出的显示出来企业的核心数据和盈利能力,帮助投资者快速做出业绩判断 。下面我们就来了解一下杜邦分析法 。一、杜邦分析法杜邦分析法最早是由美国杜邦公司于20世纪20年代开始使用,所以被称之为“杜邦分析法” 。

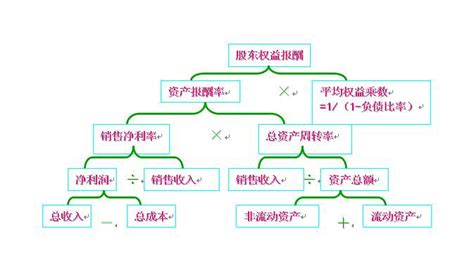

它是以净资产收益率(ROE)为核心的财务指标 。我们看一下杜邦分析结构图:很明显的,杜邦分析图通过财务数据之间的关系将数据层层分级,利用总资产净利率、权益乘数、资产负债率等多个重要的财务比率之间的关系来进行综合地分析企业的财务状况,让投资者可以一眼就能得出财务数据之间的关系,以及公司的经营状况 。杜邦分析法主要运用于对公司盈利能力和股东权益回报水平的判定上,而对于投资者而言,这两个恰恰是我们最关注的,所以杜邦分析法对于投资者而言是一种超级经典的财务分析方法 。

二、杜邦分析法核心数据1、净资产收益率(ROE)这个数据是整个杜邦分析法中最核心的数据,这点无论是上面的文字还是图片,我们都已经给出最明确的答案 。净资产收益率=资产净利率x权益乘数,所以它是一家公司综合性最强的财务分析指标,直接反映出一家公司的盈利能力,使投资者最应该重视的指标 。2、权益乘数权益乘数=总资产/总权益资本 。

总权益资本和总资产均受到总负债的影响,所以权益乘数主要还是受资产负债率影响 。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险 。杜邦分析法的弱点在此处也有一定体现,因为ROE=资产净利率*权益乘数,所以就会导致资产负债率越高,可能导致ROE越高,这种用高负债换高收益率的行为是很危险的,但是杜邦分析法在一定程度上造成了投资者忽略了这部分考量,增加了投资风险 。

3、资产净利率从杜邦分析结构图中我们就可以看出,资产净利率是一个综合性很强的指标,基本上囊括了公司经营的方方面面,是影响权益净利率的最重要的指标 。三、杜邦分析法的实例分析以格力电器为例:下图是格力电器2018年3月发布的一季报的杜邦分析图:下图是格力电器2017年3月发布的一季报的杜邦分析图:比较两张图,2018年公司的盈利能力较之同期明显提升,一方面表现在公司的资产负债率的降低,从2017年一季度的70.34%降到了2018年一季度的66.94%;另一方面是公司的净资产收益率提高了,从2017年一季度的7.19%提高到2018年一季度的8.18%,很明显,很这两个核心数据的变动我们可以看出来公司的所有者权益大幅提升,盈利能力同样得到了大幅度的提升 。

推荐阅读

- 戬浜房价为什么这么低,为什么东莞高埗泰安居的房价那么低呀

- 青州房价为什么那么高,山东临朐的房价现在是多少

- 为什么cpi房价这么低,为什么中国CPI的计算不把房价算进去

- 姑苏房价为什么这么贵呀,现在苏州哪里的房价是最贵的

- 国有企业融资性贸易的界定问题,北京仲裁杂志什么级别

- 城阳为什么房价暴涨,城阳区电轨车边青特小镇的房价能涨吗

- 江油为什么房价这么高,江油外国语学校周边有什么好的房子吗孩子上学不太方便马上开学

- 拜登的数字货币行政令,行政工作什么最重要性

- 为什么鹤岗房价便宜地方,贵州哪里房子便宜城市的

- 我敬爱的林老师优秀作文800字,林老师为什么值得学生尊敬和热爱