文章图片

文章图片

当前全球AI浪潮爆发 , 叠加汽车和消费电子高需求 , 引领存储容量的扩张 , 存储市场加速迎来爆发 。

据2024年市场观察 , 存储芯片行业呈现出量价齐升态势 , WSTS预估存储芯片年度市场规模将攀升至1632亿美元 , 较去年大幅增长77% 。

为了打造出精确的AI模型 , 庞大的训练数据集需求强劲 , 这些数据在模型训练阶段需进行高效的存储与处理 , 由此AI服务器、AI手机、AI个人电脑以及自动驾驶汽车等领域对存储性能提出了更高要求 。

美光科技数据显示 , 相较于传统服务器 , AI服务器对DRAM及NAND存储的容量需求分别激增至8倍与3倍;同时AI个人电脑对DRAM容量的最低要求提升至16GB 。

关注【乐晴行业观察】 , 洞悉产业格局!

存储芯片行业概览半导体存储器通过半导体材料来实现信息的存储功能 , 其存储与读取的实质在于电荷的积累与释放过程 。

根据数据保存是否需要持续的电力供应 , 半导体存储器分为易失性存储和非易失性存储 。

存储芯片分类:

非易失性存储器能够在没有持续电源的情况下长期保留数据 , 其中NAND闪存和NOR闪存是主要的代表类型 。

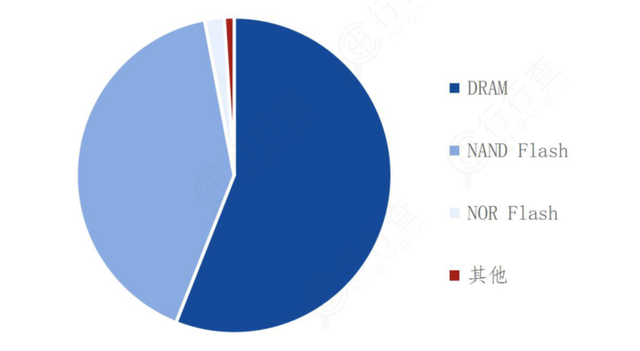

2023年全球DRAM市场占据了约55.9%的最大份额 , 而NAND Flash市场则紧随其后 , 占比约为44.0% , 成为存储器芯片市场的第二大细分领域 。

NAND闪存属于非易失性存储芯片 , 在计算机、服务器以及智能手机等领域广泛应用 。

根据每个存储单元所能存储的比特数的不同 , NAND闪存可以进一步细分为四种颗粒类型 , 即SLC、MLC、TLC和QLC 。

【存储芯片全线爆发!半导体高增长核心赛道,龙头厂商全梳理】存储芯片占比:

资料来源:行行查

存储芯片竞争格局和龙头厂商全球存储芯片市场呈现出高度集中的特点 , 主要海外生产商包括韩国的三星电子与SK海力士 , 美国的美光科技与西部数据 , 以及日本的铠侠公司 。

在动态随机存取存储器DRAM领域 , 三星电子、SK海力士和美光科技占据全球市场的大部分份额 。

国内方面主要企业有长江存储、长鑫存储和兆易创新等 。 长江存储在NAND Flash领域发展迅速 , 于2018年和2019年分别成功量产了32层和64层的3D NAND Flash 。 公司自研的Xtacking架构已经发展到4.0版本 , 具备232层的存储能力 , 为全球最优质的SSD存储提供支持;此外公司已经成功量产了高性能的3D NAND闪存芯片 , 达到全球领先水平 。

长鑫存储成功推出了DDR4、LPDDR4及DDR4模组 。 此外 , 长鑫存储已量产18.5纳米工艺的DRAM芯片 , 这一制程工艺在全球DRAM市场中处于领先地位 。

在NOR Flash市场 , 华邦以34.8%的市场份额位居首位 , 紧随其后的是旺宏 , 市场份额为32.7% , 兆易创新以23.2%的市场份额位列第三 。 \u0002\u0002\u0002\u0002\u0002\u0002\u0002\u0002\u0002\u0002

此外 , 存储芯片产业链的上下游国内布局厂商还包括普冉股份、东芯股份、北京君正、恒烁股份、澜起科技、江波龙、聚辰股份等 。

关注【乐晴行业观察】 , 洞悉产业格局!

推荐阅读

- 国家工信部发布:中国研发生产出光刻机,可以生产8纳米以下芯片

- 韩媒:中国DRAM内存芯片,仅落后三星一代了

- 韩媒:中国半导体继续崛起,长江存储利用本国设备缩小技术差距!

- 半导体薄膜沉积设备全线爆发!国内三大龙头厂商领跑

- 公开道歉!存储芯片巨头三星已进入“危机纪元”

- 苹果新品预告:M4芯片加持,Mac与iPad Mini系列迎来全面升级

- 千元机怎么选?骁龙8Gen2三芯片+3840Hz护眼屏,跌至1898元

- 2300亿芯片项目被叫停,德国也没想到,“弯道超车”还是失败了

- 新一代旗舰芯片官宣:10月9日,新品发布会

- 哭了哭了哭了华为Mate70不是4G芯片