2021年中国房地产企业拿地要点:拿地累计总额同比下降21.5% ,全年整体拿地热情不高;投资力度同比大幅下降,第二阵营企业降幅最大;权益金额占比基本持平,合作力度变化不大;房企拿地布局关注城市群日益明显,拿地面积前十城市基本保持不变。

点击查看大图↓↓↓

一、拿地累计总额同比下降21.5%,全年整体拿地热情不高

2021年,TOP100企业拿地总额25377亿元,同比下降21.5%,门槛值为72亿元,与去年同期85亿元相比下降13亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为45.1%,与去年同期相比下降8.9个百分点。从新增货值来看,保利发展、万科、碧桂园占据榜单前三位。2021年,保利发展以累计新增货值4287亿元的占据榜单第一;万科、碧桂园紧随其后,累计新增货值规模分别为3309亿元和3269亿元。TOP10企业1-12月新增货值总额28732亿元,占TOP100企业的36.5%,新增货值门槛为2100亿元;TOP30企业1-12月新增货值总额49700亿元,占TOP100企业的63.1%,门槛值为708亿元。图:2020-2021年50家代表房企每月拿地总额

数据来源:中指数据CREIS,数据范围:包含招拍挂权益土地及收并购土地

50家代表企业12月拿地总额有所回升,但总额不及去年同期的四分之一。2021年12月,50家代表房企拿地总额同比下降75.3%,但环比却猛增325.2%,主要由于11月拿地额全年最低。12月,随着杭州、北京、上海、郑州等多城市完成第三批次集中供地,以及企业年底普遍加码补仓,企业拿地有所回升。但与去年同期相比,拿地总额仍不及其四分之一,房企拿地热情有所下降。50家代表企业2021年年中出现拿地小高峰,下半年拿地热情普遍不高。上半年,随着“两集中”政策的出台及落地实施,房企拿地在5月达到全年最高峰。下半年,随着融资环境收紧,监管力度加强,部分房企出现债务违约,房企整体拿地更加审慎,拿地规模不高

二、投资力度同比大幅下降第二阵营企业降幅最大

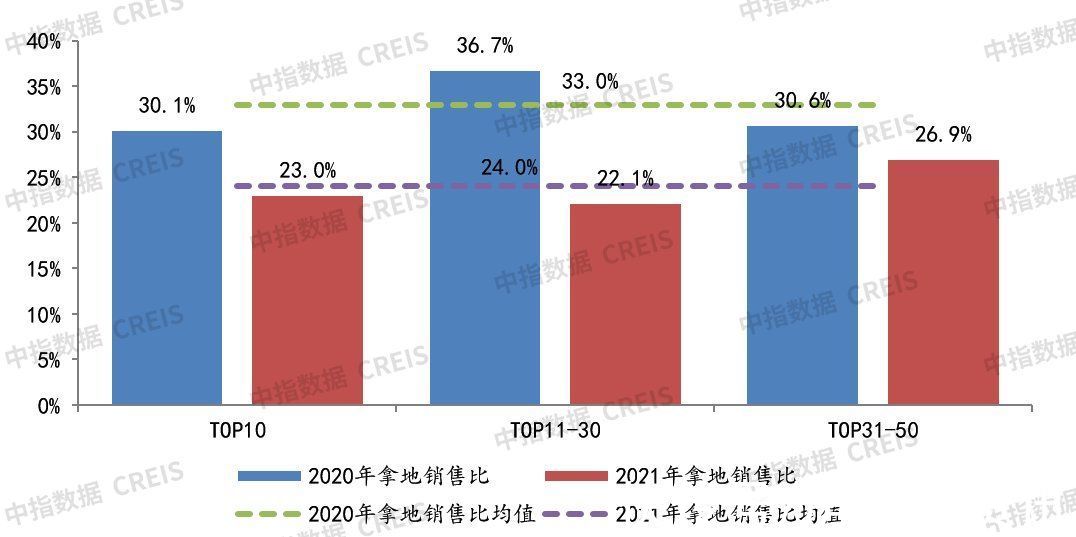

图:2021年50家代表房企各阵营拿地销售比

房企投资力度同比大幅下降。2021年50家代表房企全年拿地销售比均值为24.0%,较上年同期大幅下降9个百分点。分阵营来看,三个阵营企业投资力度均有所下降,其中,11-30企业投资力度降幅最大,降低14.6个百分点。

三、权益金额占比基本持平合作力度变化不大

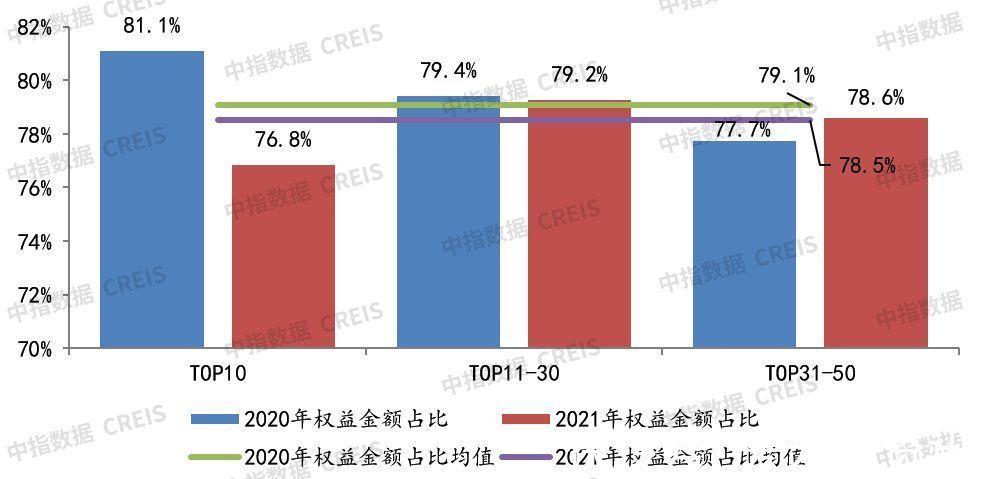

图:2021年50家代表房企各阵营招拍挂权益金额占比

50家代表房企招拍挂拿地权益金额占比均值略有下降。2021年,50家代表房企招拍挂权益金额占比均值为78.5%,较同期微降0.6个百分点,合作拿地力度基本保持稳定。具体来看,与去年同期相比,TOP11-30阵营企业拿地权益金额占比较为稳定,TOP10阵营企业拿地权益金额占比下降4.3个百分点,TOP31-50阵营企业拿地权益金额占比略微有所上升。

四、布局日益关注城市群拿地面积前十城市基本保持不变

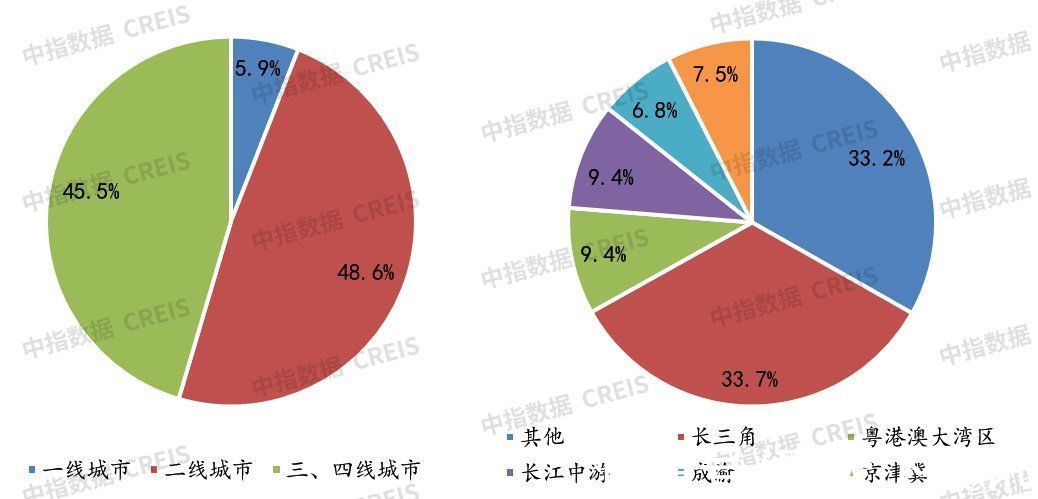

图:2021年50家代表房企拿地面积城市等级、区域分布情况

数据来源:中指数据CREIS,数据范围:包含招拍挂权益土地及收并购土地

50家代表房企2021年在一线城市拿地面积占比所上升,二线城市拿地面积下降。从城市等级分布来看,其中,一线城市拿地面积占比上升1.4个百分点,二线城市拿地面积下降1.4个百分点,房企在一线城市拿地力度加大。从城市群分布来看,2021年50家代表房企在长三角、成渝和京津冀城市群拿地面积占比均有所上升,房企拿地关注热点区域城市趋势显著。

推荐阅读

- 万科|首付745万的房没了还要赔500万!买二手房签合同时注意这8个细节

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 万科|看了塔吊安装和拆卸的费用,难怪烂尾房开发商直接跑路啥都不管了

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 购房置业|2021年爆雷的开发商这么多,2022年还能不能买房了?

- 欧派上榜《2021胡润中国500强》|定制快讯| 欧派家居

- 居里亚2021年终总结大会圆满召开|定制快讯| 年终

- 公积金|淄博公布2021年度“人才公寓”分配统计分析报告

- 美克家居|视线|2021年家具行业明星代言事件盘点:不是营销“万金油”

- 深圳市|2021年在珠海买房的人都被套牢了吗?珠海十大热门区域哪里最抗跌