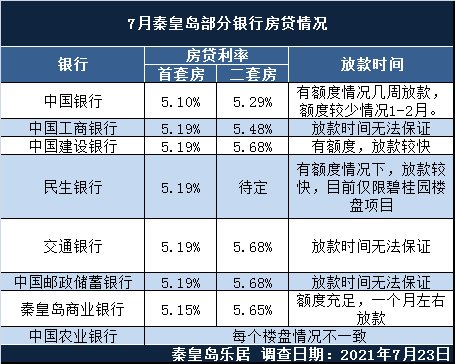

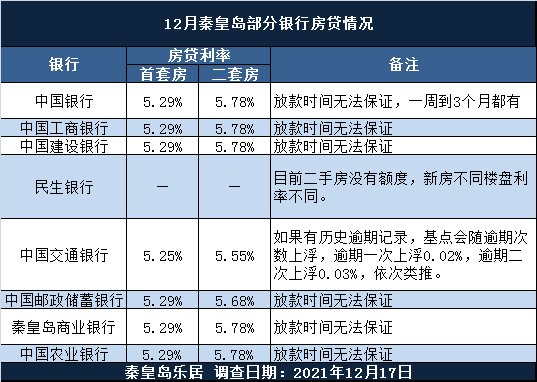

秦皇岛乐居分别在2021年7月和12月对本地8家银行信贷科进行了咨询。

7月底时,秦皇岛首套房贷利率在5.10-5.19%之间,二套房贷利率在5.29-5.68%之间,额度紧张的情况下,银行更青睐资料齐全,配合度高征信良好的优质客户,且新房的放贷时间要比二手房更快。

12月底,秦皇岛房贷利率整体呈现上浮趋势,首套房贷利率为LPR+64个基点(5.29%),二套房贷利率为LPR+113个基点(5.78%)。其中,民生银行由于临近年底额度紧张,暂缓放款。

虽然秦皇岛部分银行房贷额度吃紧,但秦皇岛楼市平稳,房价适中,并没有楼市过热现象,额度相对够用,所以购房者不必紧张。而新房多为期房,交房需要1-2年的时间,只要房贷审批通过,放款时间不必过虑。但目前利率持续上涨是事实,有需求的话赶早不赶迟。

简单来说,秦皇岛各银行对首套房的认定,主要以系统内是否有未结清的商贷购房记录为准。具体来说:

1、全款买过一套房,贷款买房——算首套;

2、贷款买过二套以上房,后来全部卖掉,通过房屋登记系统查询不到房产,但在银行征信系统里能查到贷款记录,再贷款买房——算首套;

3、夫妻两人,一方婚前买房使用商业贷款,另一方婚前购房用的是公积金贷款,婚后两人想要以夫妻名义共同贷款。若贷款已还清,银行业金融机构可以根据借款人偿付能力、信用状况等具体因素灵活把握贷款利率和首付比例;若贷款未还清——算二套房以上;

4、贷款买过一套房,商业贷款已结清,再贷款买房——算首套。若贷款未结清——算二套;

【 商业贷款|秦皇岛各大银行房贷利率 首套和二套如何认定】5、全款买过一套房,后来卖掉了,房屋登记系统查不到房产,再贷款买房——算首套;

6、当地暂不具备房屋登记系统的查询条件的,银行尽职调查核实购房人已有一套住房的,再贷款买房——算首套;

7、个人名下有两套房的商业贷款记录,全都已还清且出售,同时能够提供两套住房出售的证明,这种情况下再贷款时——算首套;

8、个人名下有一套房商业贷款已还清,另一套是公积金贷款也已经还清,申请商业贷款再买房——算首套;

9、夫妻两人,一方婚前有房但无贷款记录,另一方婚前有贷款记录但名下无房产,婚后买房申请贷款——算首套;

10、个人名下有两套房的商业贷款记录,一套已还清,另一套未还清,此时再贷款认定为二套房以上。

【购房资讯轻松享,快来关注乐居网】

文章来源:乐居买房

推荐阅读

- 住房贷款|严控新增逾期贷款 河南发文加强住房公积金个人住房贷款管理

- 银行|每月工资一到账就转入支付宝!想贷款买房,竟然被银行拒绝了!

- 美克家居为美克集团5100万元贷款提供担保|定制快讯| 美克家居

- 商品住房|买房申请贷款,收入证明怎么写好?这6点建议很重要

- 地块|桂林玉鑫投资2200万起始价摘得雁山一商业用地

- 合肥|首发!合肥首套房贷款利率终于下降,昨日正式执行~

- 商业|和猛兽共眠,“虎景房”背后藏着多少商业秘密?

- 中山|降价、停工、贷款难?维权潮来临之前,中山买房你要注意这些问题

- 贷款市场报价利率|LPR报价罕见下调!房贷到底能少还多少?

- 公积金|号外!我市高层次人才住房公积金贷款支持政策来啦