??3月15日上午,国家统计局公布了2022年1-2月房地产行业数据。房地产业新房销售规模同比下降10%,销售均价同比下降11%。土地购置面积和房屋新开工、竣工面积分别同比下降42%、12%和10%,仅房屋施工面积在微增2%,受此影响下开发投资额同比正增4%。尽管销售与投资增速均已降至近7年次低,仍和百城备案数据和百强房企销售数据乃至市场体感情况有较大差距,尤其是去年四季度以来房地产稳定政策频繁出台,可以说政策底部已经出现,但楼市、地市观望情绪依然浓郁,城市市场销售、项目认购去化分化严重,土地流拍溢价率尚未明显好转,市场底部仍未出现,这种差异为市场各方所关注。

??前2月销售规模同比增速近7年次低

??销售均价同比降11%

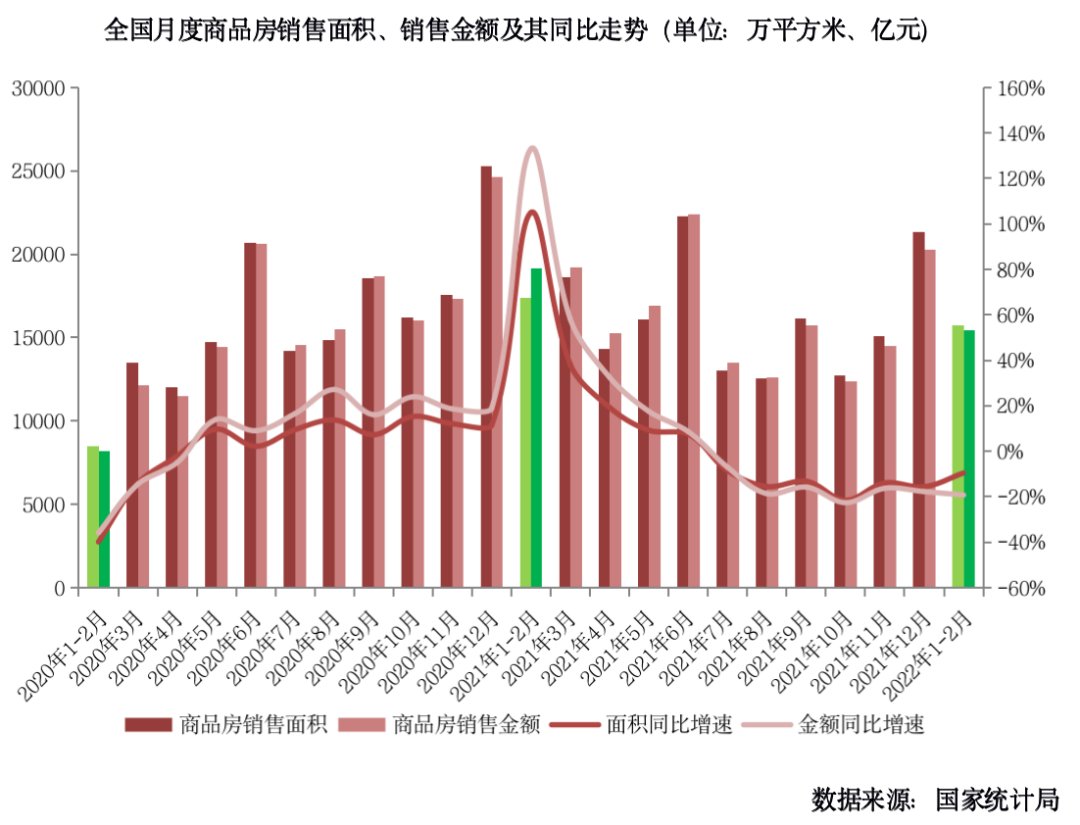

??据国家统计局数据:1—2月,商品房销售面积15703万平方米,同比下降9.6%;商品房销售额15459亿元,下降19.3%。

??2022年1-2月的销售表现可称为近年最差开年。虽然在整体信贷宽松、调控松绑的利好中新房销售表现并未在短期重现繁荣。从销售增速来看,2022年1-2月商品房销售面积和金额同比增速为2016年以来7年次低,仅高于2020年1-2月。结合对春节后长三角地区主要城市楼市调研来看,多数在售项目在蓄客不足的情况下已失去销售动力,无心无力集中开盘而采取顺销模式。

??1-2月商品房销售均价为9845元/平方米,环比较2021年12月上升3%,同比则下降11%。结合1-2月商品房销售面积和金额同比增速较2021年12月分别收窄6.1pcts和扩大1.5pcts,不难看出在当前低迷市场环境下存在的两个特征:

??房价处于短期低点。1-2月商品房销售均价同比降达11%。从CRIC统计数据来看,1-2月二线城市沈阳、郑州商品住宅成交均价分别同比降16%和10%;三四线城市东莞、温州则同比均降8%。“房住不炒”的方针和持续近6个月的行业下行使得全国城市房价已压降至短期低点。

??商品房销售均价环比反升3%。多数城市不再“以价换量”甚至收回了特价房源。持续降价和零星的房企暴雷下购房者观望心态浓厚,“只看不买”下房企在新房销售上已采取“躺平”策略。

??保交付支撑施工同比增2%

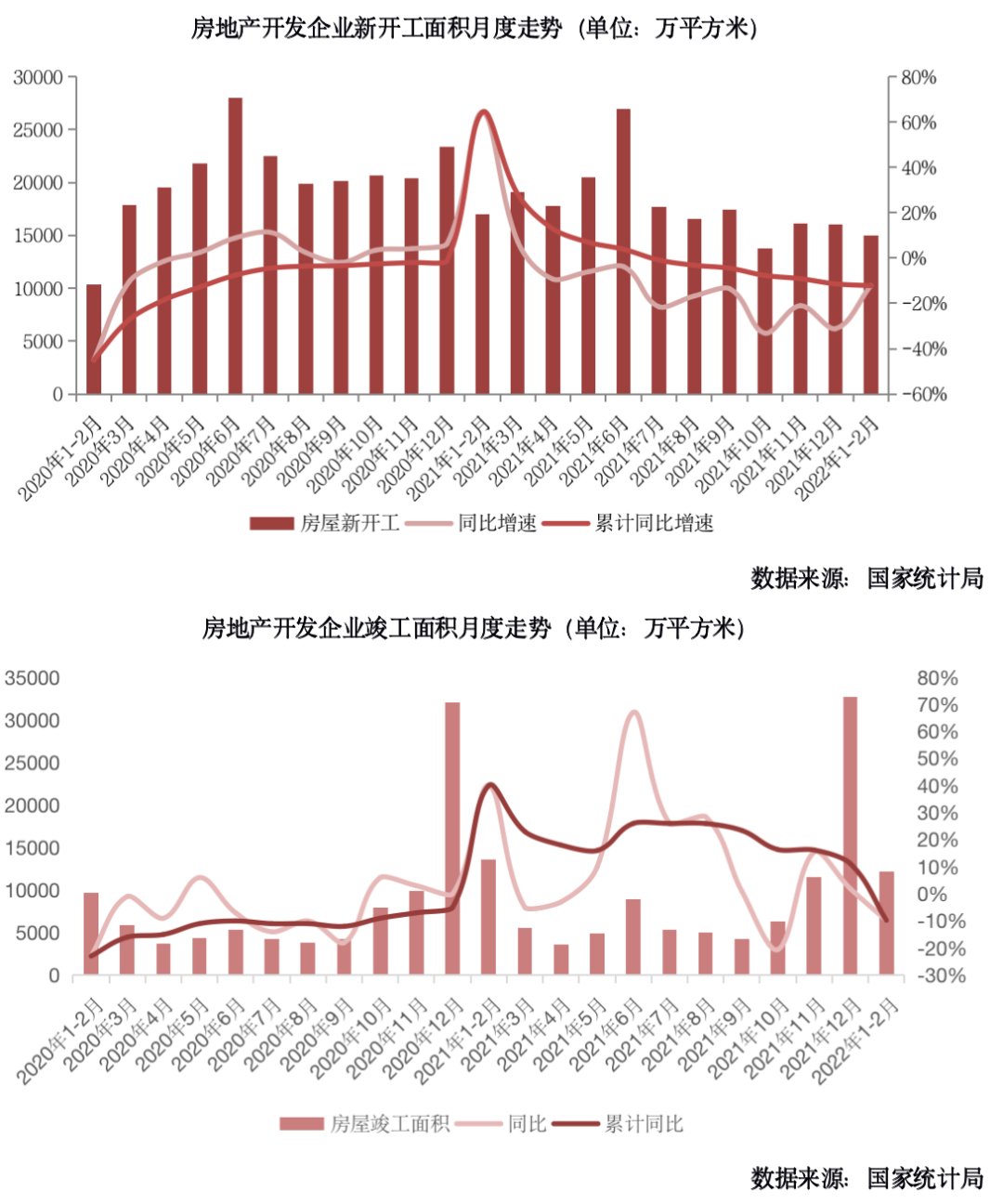

??新开工、竣工和土地购置降12%、10%和42%

??据国家统计局数据:1—2月,房地产开发企业房屋施工面积784459万平方米,同比增长1.8%;房屋新开工面积14967万平方米,下降12.2%;房屋竣工面积12200万平方米,下降9.8%。

【 前2月销售、投资增速皆为近7年次低但仍好于预期|行业数据 | 投资】??1-2月房屋施工、开工和竣工中仅施工仍保持同比正增长,其余两项均同比下降。尤其是竣工面积累计同比增速由2021年末升11%变至降10%,顷刻告别“竣工牛”。

??我们认为施工增长主要得益于保交付措施落地后复工复产、企业加强在建项目投入重塑市场信心,尤其是强化监管之后的充裕的预售资金账户保障了在部分房企遭遇债务危机的当下多数已售待售项目得以正常施工。

??但受到房地产业和建筑业行业信心的影响,房屋新开工和竣工增速自然无力维持正增。一方面,民营房企资金紧缺下项目新开工进度一再取消拖延,需集中力量于“保交付”任务。另一方面建筑业在难以收到足额工程款项的预估下,房屋竣工进度也曾一再延迟。据调研了解,主要城市均有部分项目出现短暂“停工”现象,2022年春节后恢复施工但施工力度也已大不如前。

推荐阅读

- 房地产开发投资|国家统计局:1-2月份全国房地产开发投资增长3.7%

- 房价|江西省各区县2022年2月份最新房价出炉!快来看看你的城市房价上涨了吗?

- 另一个波琳家的女孩|纪实:富婆28年前买的房被遗忘!如今却被他人“鸠占鹊巢”!

- 楼市|2月西安新房价格环比上涨1%,二手房下降0.3%!

- 常婷|央视网超级工厂走进索菲亚,看定制家居企业如何“超前”发挥!

- 房贷|2月房价释放新信号,更复杂了,55城出招也难让楼市真正回暖

- 阳台|买高层房自住究竟好不好?10点利弊建议提前了解,心里更有数

- 济宁|五连降!济宁市2022年2月房价指数出炉

- 样板间|去售楼处之前,一定要先了解这4点,以免自己上当受骗

- 退休|退休前后的老年朋友注意:有公积金、老年卡等福利可领取,望悉知