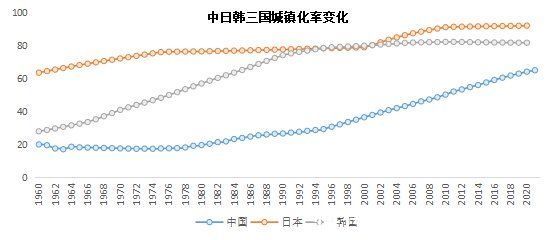

从东亚地区日本和韩国的城镇化进程来看,随着城镇化率的提升,城镇化减速几乎是必然现象。其中,日本和韩国均在城镇化率达到70%以后,出现城镇化率曲线斜率趋平现象。不同的是,日本在2000年左右又一次出现城镇化加速,主要源于町村老人相继离世和日本“市町村大合并”,而并非人口真实流动。而韩国在上世纪80年代末城镇化率达到70%以后就开始逐步减速,城镇化率从70%到80%用了13年时间,而从60%至70%仅用了6年时间。在到达80%后,韩国的城镇化率基本不再上升。

2020年开始,我国城镇化也出现减速现象,如果以经济结构较为类似的韩国作为参照,随着城镇化率趋近于70%,城镇化率上升曲线会逐步趋平。考虑到未来我国老龄化趋势严重以及总人口开始下降,不排除城镇化率出现类似日本的二次上升,但并不能带来城镇人口的快速增加(反而是源于农村老人数量的下降)。未来每年新增2000万城镇人口可能已成为历史,预计未来两到三年增长规模应在1000万人左右。

三是金融加杠杆空间减小。

首先是居民加杠杆空间有限。居民收入增长是支持房地产市场的主要动力。近些年,随着经济持续减速,居民人均可支配收入增速在逐步放缓,但个人住房贷款始终保持15-20%的快速增长,居民部门杠杆率在快速上升。据社科院数据,中国居民负债/GDP的比重在2010年末为27.3%,到2020年末为62.2%。居民继续加杠杆的空间已经较小,而且风险越来越大。

其次房地产企业面临降杠杆压力。2020年8月住建部、央行推出了针对重点房企融资的“三道红线”政策,要求2023年底需全部达标,从而开启了房地产企业全面降杠杆进程。政策推出以来,各大房企迅速调整应对,快速降杠杆、降负债。至2021年末,房企已出现大面积降档,上市房企中,红档房企降至19家,橙档房企24家,黄档房企76家,绿档房企73家。2022年作为“三道红线”达标的关键之年,房地产企业整体仍将处在降杠杆过程中。

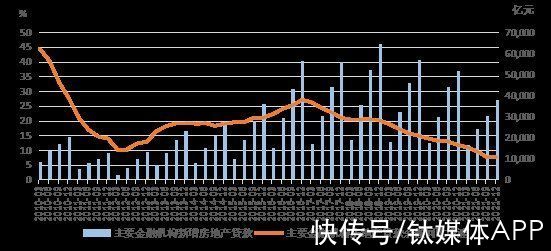

最后是银行房地产集中度管理限制房企融资空间。2020年12月央行与银保监会印发文件,建立银行业金融机构房地产贷款集中度管理制度。事实上,由于前期房价上涨的压力,2019年以来,银行房地产贷款就在持续收紧,2019-2021年主要金融机构新增房地产贷款已经连续3年回落,贷款余额同比增速也在持续下降。

纵上所述,当前我国房地产发展的基本面已经发生了很大变化。2022年房地产行业可能从一个增长行业变为一个下降行业,随着人口下降、城镇化减速,我们看到“房地产销售下降、投资下降,以及土地出让金下降”的景象或许不再遥远。

对房地产发展“良性循环”的短期理解从当前房地产行业面临的长期基本面变化来看,2021年下半年开始的房企暴雷并非偶然事件。过去几年,大量房企提出“高周转”战略,持续通过加杠杆进行规模扩张。从宏观背景看,一方面市场经历了2016-2017年房地产持续去库存叠加棚改红利,房价上涨预期强;另一方面房地产行业内卷程度高,做大做强是房企保持竞争力为数不多的手段。

面对传统融资渠道的持续收紧,房企为扩大规模不得不寻找新的融资手段,包括海外发债、非标融资、互联网金融、向员工发放理财等。同时,也依靠加快销售回款来提高周转速度,但这些回款往往不用于加快施工交付,反而是开启新一轮的拿地—新开工—预售的流程。

推荐阅读

- 开发商|如何破解中国养老地产开发的痛点?

- 板材|装修小白前期普遍关注的装修内容有哪些?

- EDC|年入百万打工人的一天带些啥?可能是最朴实无华但好用的EDC分享

- 浴缸|3-5㎡ 卫生间如何塞下一个浴缸?2022年最该秒抄的装修方案!

- 住宅|17×9米大平层住宅,舒适的客厅、朝南的卧室,养老房的极佳选择

- 分割点|113平现代三居室将客餐厅改为开放布局,一个时尚又大气的空间

- 洗手台|小户型不配装新中式?花20W改造重庆79㎡一楼带院子的两居室,想直接住到退休......

- ip|京东性价比手账推荐,总有款是你中意的

- 交互|为什么看再多的设计原则,也做不好B端交互?

- 购房置业|做城市的“房奴”,还是回农村盖房?如果是你,会怎么选择?