第三,缩短了装修使用产品的链条。

以往,一个产品,从生产商到经销商再到专卖店、家装公司,层层加价,暗地里还有吃回扣的现象。厂家渠道成本高,消费者支付价格高,电商平台可以让产品直接触达客户。

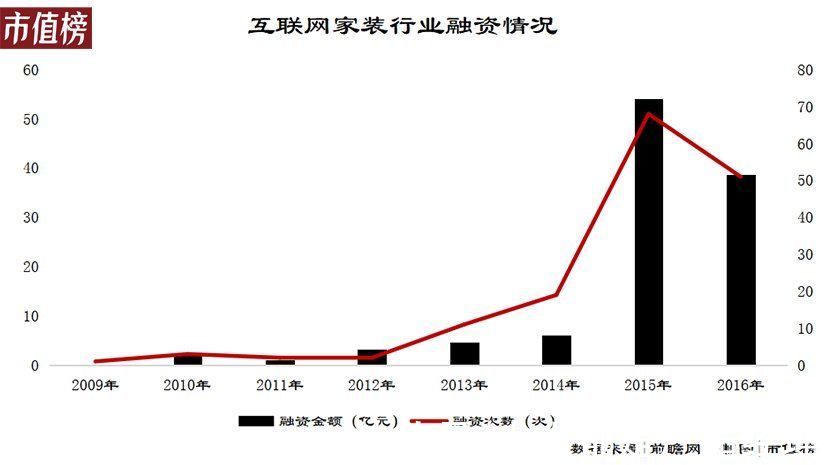

在尽可能地减少信息不对称这一契合点下,家装行业获得了资本的青睐。2015年,互联网+成为大热词汇,这一年也成为了互联网家装的元年,前瞻经济学人数据统计,仅这一年,就有68起融资。

火爆过后,互联网家装又迅速走向了低潮,3年时间上百家互联网家装公司倒闭,土巴兔因有巨大资金缺口、涉无证经营支付和不合规业务未能通过港交所审查,齐家网上市后股价不断下跌、成交量低无人问津。

互联网家装再次成为热门话题,这一次是关于这是不是个伪命题。

互联网家装的形式大致分为三种:以土巴兔、齐家网为代表的平台型;以爱空间和万链为代表的垂直型;以天猫家装、京东家装为代表的的综合电商型。

平台型经营模式的革新主要体现在获客方式,如由传统的地推、传单、电销改为线上获客,资料流程线上化等前端环节上,本质上还是信息聚合平台,做的是流量撮合的生意,收取订单匹配费用,费用往往和装修的总价款有关。

二、是不是伪命题?1.0时代的互联网家装,我们可以毫不客气地指出,这是个伪命题。

这一模式的优势在于轻资产,弊端在于对供应链和执行端的优化涉入不深,比如有平台推出了工长制,运用派单系统和数字化工期监控产品,进行流程的监督,但平台与装修企业的利益一致性,必然使执行效果大打折扣。

所以平台型的互联网家装尚未真正触及家装的痛点,即以具有性价比的方式达到用户想要的产品效果。

中国电子商务协会装饰建材委员会副会长唐人曾表示,对于互联网家装企业来说,“最关键的并不是创造模式,而是回归消费者的需求”。

单纯的信息撮合平台能够产生多少价值?这要看平台能做多大。

做起来的平台:淘宝,京东,滴滴和美团,他们的共同点是复购率高,且从平台到消费者,主要售卖的是商品,提供的服务相对较轻,最重的也就是家电安装。

家装是一个重线下履约的行业,符合这一特点的典型是58(详情请看《姚劲波上不了王兴的牌桌》),现在进阶到深入服务的第二阶段,比如快狗打车。

随着流量越来越贵,获客成本越来越高,纯平台式的家装电商日子只会越来越不好过。

垂直型经营模式,属于重资产发展模式,主打一站式家装。

其实土巴兔和齐家网也曾发力过自营业务,做垂直家装业务,但效果都不理想,土巴兔正是砍掉自营业务后改善了财务状况才有底气在A股二次申请上市,齐家网的亏损也来自自营业务。

垂直模式中,很多企业建立一个线上展示和沟通的渠道,就敢喊出599元/平方米、699元/平方米的报价,低价获客,或者低价获客后增加隐形项目,严重扰乱了正常的市场秩序。

这也不能算真正的互联网家装。

正经涉及到供应链的改革、信息化系统的,比如爱空间,同样会面临传统家装的困境,即可支配资源有限,扩张上容易遇上瓶颈。

第三种模式,综合性电商,初代以商品为核心的模式同样不能算互联网家装。

所以,互联网家装是不是伪概念,要看2.0时代里如何进化。

三、2.0时代:出路在哪里?过去,互联网家装企业以消费互联网的模式,更多地关注C端。然而,要触及核心痛点,为家装行业带来颠覆性的改变,必须以产业互联网的思维,整合、规范、优化B端的建材商、设计、施工等环节的资源。

推荐阅读

- 灯带|“可以有,但没必要”的装修设计大盘点,预算50万以内的,别考虑

- 装修|68平复古二居室,装修完之后邻居纷纷来效仿

- 轻奢|110 ㎡美式轻奢风格装修,色彩与空间布局相协调

- 全案|全案装修≠全包装修,看完你就知道选谁了

- 板材|装修小白前期普遍关注的装修内容有哪些?

- 浴缸|3-5㎡ 卫生间如何塞下一个浴缸?2022年最该秒抄的装修方案!

- 报价|装修找人报价,可以约几家公司同时来量房吗?

- 串联|DIY装修 篇十九:装修底盒(暗盒)选择说明书,小东西大学问,一文了解底盒选择,收藏吧

- 广州市|封阳台装修,一定要选这种玻璃,保温隔热效果超赞,完全没有噪音

- 卧室|房间“卧室”装修,是铺木地板,还是铺地砖?一篇文章给你捋清楚