3. 行业供给端进入整合期,龙头发挥规模优势、逐步挤出地方品牌

龙头资源投放充分,全渠道布局、精细化管理、经销商赋能的能力远超同行,渠道集中度持续提升。渠道下沉和空白市场布局依旧在进行,我们认为在家居物业自然客流下滑的背景下,龙头企业的流量将持续增加、份额加速提升,原因是:

–物业中龙头品牌门店数量/面积增加:疫情客观上加速了地方性及中小品牌逐步退出卖场,为头部品牌迅速抢占空间提供了可能;龙头现有产品矩阵完善,可以支撑以多品类模式在同一卖场开设系列店,发挥并不断增强不同系列门店间的互相导流能力,满足消费者一站式购物需求;

–对经销商持续赋能:帮助经销商提升运营管理能力,由传统坐商转变为主动营销,持续优化服务链条中的各个环节,信息化、物流、安装等过程也在持续精进;

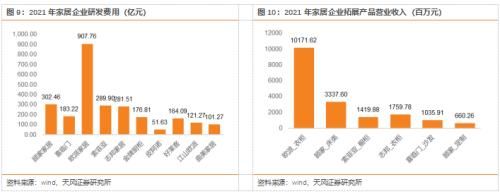

–与卖场形成战略合作伙伴关系:2021年顾家家居、欧派家居、喜临门、索菲亚、志邦家居的销售费用分别为27.03/13.86/11.94/10.09/7.56亿元,加大销售费用的投入有望获取更多营销资源,如:活动时段、广告位置等。

产品拓展方面,一方面,消费者对品牌认知度持续提升,头部品牌设计研发投入多,智造能力强,品类拓展更顺利。21年欧派家居衣柜收入101.72亿元,同比+49.53%,顾家家居床垫收入33.38亿元,同比+42.75%,品类间协同效应逐步体现。另一方面,行业从单品竞争走向多品类、一体化的竞争趋势,头部企业供应链、规模化集采优势逐步凸显。头部企业陆续推出包含了定制、软体、家电等多元品类的套餐,例如,欧派家居推出19800/29800/39800/49800不同等级的套餐,除19800套餐仅包含衣柜外,其余套餐均包含定制衣柜、成品家具、背景墙,其中29800/39800套餐可免费升级为芝华仕沙发,49800套餐可免费升级M&;D沙发;索菲亚推出39800整家套餐,包含芝华仕沙发、舒达软床及床垫,以及加价可配卡萨帝、东芝、海尔等品牌家电;顾家家居推出79800整家高配轻奢套餐,包括24㎡定制环保柜和价值6万的软体家具。家居家电品牌强强联合,既符合消费升级趋势下消费者对品牌的需求,同时也体现了头部企业规模化集采的优势、以及对供应链的整合能力。

伴随地产调控政策逐步放松、调节力度持续加大,地产预期有望向上修复,地产链或将持续受益。目前家居板块估值处于历史底部区间,我们认为家居标的合理PE区间为20-30X,估值或具备回升空间。坚定看好“内销+2C”为主的家居龙头,通过加密零售网络占据终端流量入口,运用精细化管理能力及数字化工具助力渠道效率逐步提升,持续深耕零售渠道;凭借优秀的制造能力和供应链优势,不断丰富产品矩阵,通过套系化销售或将推动客单价提升。得益于渠道端、产品端优势不断巩固,龙头企业份额有望持续提升。软体板块推荐顾家家居、喜临门,定制板块推荐欧派家居、索菲亚、志邦家居。

【风险提示】

疫情反复超预期,地产交付不及预期,原材料价格波动风险,行业竞争加剧等

【 渗透率|天风研究:家居板块受疫情影响短期承压,看好疫后家装刚需持续释放】本文源自金融界

推荐阅读

- 渗透率|留给智能家居的时间不多了

- 左晖|30岁有30万存款才算最理想状态?研究称:房贷车贷对结余影响最大

- 易居研究院|5年期LPR大降,你的房贷可以省多少?

- 研究报告|《全球灰尘研究报告》调研消费者家居健康

- 广田|2021年装修家装行业年报研究报告

- 厨房|色彩研究报告:你喜欢的≠你需要的

- 应收账款|2021年家居上市公司年报研究报告

- 中指研究院|中指研究院:2022年房企经营策略建议

- 研究报告|国货之光!恒洁荣膺卫浴行业“家居新国货品牌”三连冠

- 计税毛利率|中达研究:重点城市房地产销售略有回升,地方金融支持持续推广