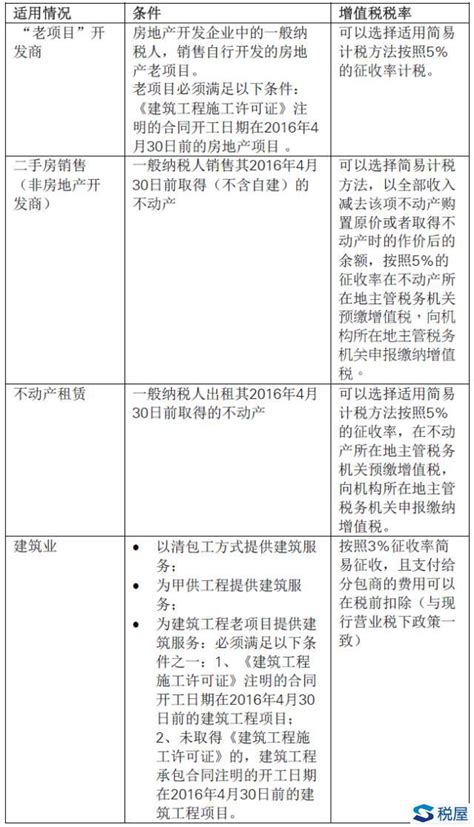

建筑企业增值税专用发票如何抵?

分三种不同的情况处理 。一、建筑企业为小规模纳税人取得的专用发票不能抵扣 。小规模纳税人提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应缴税款 。例:某小规模建筑企业提供建筑劳务,取得收入103万元,则应当缴纳的增值税=103/(1 3%)*3%=3万元 。二、建筑企业为增值税一般纳税人,如果承包的工程为实行简易计税的老项目或为清包工工程和甲供工程提供建筑服务并选择简易计税方式,取得的增值税专用发票也不能抵扣 。

【建筑业发票如何抵扣,第一时间传递财税政...】三、作为一般纳税人的建筑企业为适用一般计税方法的工程项目提供建筑服务,取得的增值税专用发票可以按规定扣除 。依据《关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)及营改增相关文件规定,纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按规定预征率预缴增值税,适用一般计税方法计税的项目预征率为2% 。

推荐阅读

- 如何完善绩效管理,完善全成本绩效管理

- 蚌埠30车子多少税,车管所称发票或系伪造

- 如何对失联发票说明,失联发票进项税额转出怎么做账

- 企业如何评价税务局,娄底经开区税务局

- 尾盘销售如何交土地增值税,土地增值税项目编码是什么

- 如何办理实名办税,税务实名认证怎么办理

- 如何查询公司变更为一般纳税人,店家怎么升级为一般纳税人

- 大数据在线分析,齐鲁智云大数据产品

- 聪米洗碗机怎么样,聪米台式智能洗碗机如何

- 中科院考研难度,考研中科院难度如何