随着支付宝推出的相互宝的不断完善 , Robin相信未来会有更多围绕相互宝的保险相关业务出现 , 比如 。了解了相互保险和相互保险的区别后 , 再来看看加入相互保险后是否需要保险 。支付宝推出了升级保障的服务 , 是相互保险叠加好的医疗保险等组合保险服务 。相互保险是一种非常实用的方式 , 可以安排最好的医院绿色通道治疗 。这种保险值得提倡 。大平台公开透明 , 全民监督 。是非常好的相互保险产品 。

相互宝的保障靠谱吗?有了相互宝还需要买保险吗?

相互宝自2018年推出以来一直争议不断 , 有人觉得他的保障内容和一般的保险产品无差 , 于是将它当作一款保险来使用 , 反正出险后同样能拿到钱 。而截至目前为止 , 相互宝一共推出了四个计划大病互助计划慢病防癌计划老年防癌计划和公共交通意外计划 , 内容包含了意外重疾和癌症的保障 。既然和保险一样拥有疾病和意外的保障 , 那么相互宝是保险吗?究竟靠不靠谱?接下来就听听奶爸的详细分析吧 。

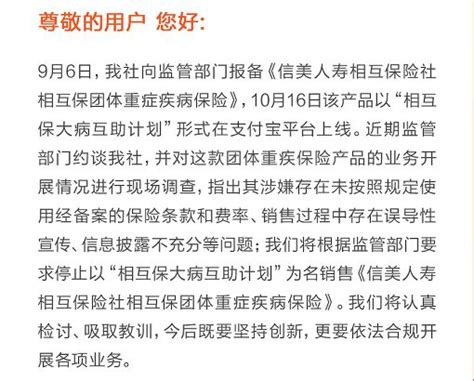

相互宝是保险吗?有了相互宝还需要保险吗?奶爸小结一相互宝是保险吗?其实相互宝一开始是叫相互保 , 由信美人寿相互保险社承保 , 此时还是血统纯正的保险产品 。但后来因为违规行为 , 不按规定使用保险条款和费率等 , 被银保监会责令停止销售 。过了一个月后 , 支付宝灵机一动 , 把保换成宝 , 向外宣称升级版名为相互宝 , 定位为互联网互助计划 , 模式是一人生病 , 大家分摊 。

升级后的相互宝不再属于保险产品 , 它的性质有点像某些众筹平台一样 , 带有互助公益的性质 。既然不属于保险 , 在根本上也和保险有很大的区别1合同买保险最终是要和保险公司签订合同的 , 具体的保障内容费率都明确的写在合同里 , 有法律效力 。而加入相互宝是不需要签订合同的 , 在支付宝里可以看到相关的保障内容 , 不过这些保障内容也不是固定的 , 平台可以更改 , 而且最终是以分摊的形式获得赔偿 , 所以每个人分摊的金额不确定 。

2监督保险受银保监会监督 , 上市销售前需要经过银保监会的备案和审核 , 所有条件都符合了才可以在市场上出售 。相互宝因为不属于保险 , 不在保险法和银保监会的监督范围内 , 而且其监管主体尚不明确 。3门槛不一样保险一般都会设计健康告知和免责条款 , 目的是控制带病投保人数以及保险公司的理赔率 , 一般有病在身的人 , 投保会较为困难 。

相互宝的门槛比较低 , 只要芝麻信用达到650分级以上就可加入 。了解完相互宝和保险的区别 , 那么接下来我们看看加入了相互宝后 , 还需要保险吗?二有了相互宝还需要保险吗?相互宝一共有四个互助计划 , 奶爸已经将它们整理成一张表格 , 详情如下图片来源奶爸保公众号基本内容1大病互助计划大病互助计划主要保障的是99种重疾癌症 5种罕见疾病 , 等待期有90天 。

加入了相互宝 , 还需要买保险吗?

很高兴能回答这个问题!关于相互宝 , 其实在大约一年前 , 我已经号召全家人以及亲朋好友加入 , 这种保险模式很多人说是互联网时代的产物 , 其实Robin想告诉大家 , 在世界保险市场 , 这类互助类保险早已流行多年 , 特别是位列世界前五大保险市场美日英德法 , 其占据的市场份额就高达42% , 国内是约一年半前 , 才在互联网的推动下开始流行起来 , 其实对于中国市场 , 互助类保险也是非常受欢迎的 , 也非常符合我国的国情 。

推荐阅读

- 小孩买什么样的保险最合适最好,想给家里孩子买份保险

- 定期寿险保额多少合适,定期寿险的保障时间

- 磋商文件规格什么意思,竞争性谈判和磋商的区别

- 西安至邑高铁时刻,从西安到孝感的火车票查询

- 四川德阳到自贡的火车票多少钱,从自贡到德阳要多少车费

- 视侦通怎么模糊处理,告诉你视频摄影的两个小秘密

- 达州家美大酒店电话号码是多少,有谁可以告诉我四川达州教育宾馆的电话

- 考取军校的身体条件是什么,文科生可以报考军校吗

- 钓鲢鱼用什么样的钩和线,钓鲢鱼一般用什么钩子什么样子多少钱

- 来宾去梧州高铁什么时候开通,南宁到梧州的高铁到底通了没有