比如 , 是注册个人独资企业还是有限责任公司?可以在企业注册前 , 通过对以后企业规模、经营收入、预计利润总额等测算 , 通过比较税负的高低 , 来决定企业的组织形式 。特别是目前 , 许多地方对个人独资企业采取核定征收个人所得税 , 成立个人独资企业往往比成立一人有限责任公司税负更较低 。4、通过对交易的特殊安排 , 来达到节税的目的 。

如何通过税收优惠政策进行税收筹划?

税收筹划是根据现行税法及相关法律规范 , 选择适合经营主体的优惠政策 , 或者合法利用法律未明确的地方 , 结合经营主体实际 , 找到切合经营主体实际情况的政策并整体规划纳税安排的行为 。具体包括实际税负的降低和税金实际缴纳时间的伸展!也就是说 , 一切脱离法律法规的降低经营主体实际税负的行为均违法 , 均不可行 , 哪怕冠于“税收筹划”响亮的名号也不可为!既然是在税政的框架内 , 笔者说说最新的税务优惠政策 。

一、实际税负的降低首推小微企业普惠性税优 , 主要包含3方面的内容:1、增值税满足月不含税销售收入不超10万元(季度不超30万元)的小规模纳税人 , 针对开具增值税专用发票以及未(不)开票两部分收入 , 免征增值税!2、增值税附加增值税附加包括以增值税为税基的城建税、教育费附加、地方教育费附加 。与增值税一同享受免征优惠的同时 , 确有应税额是享受50%的减免 。

3、企业所得税满足“533”条件的小微企业(资产规模不超5000万元 , 从业人数不超300人 , 年应税所得额不超300万元) , 100万元及以内的应税所得额实际征收率5% , 超过100万元到300万元的部分实际征收率10% 。二、税金实际缴纳时间的伸展首推增值税一般纳税人固定资产进项税额税额一次性扣除 。一般纳税人自2016年5月1日购进的按照会计制度固定核算的不动产 , 或者不动产在建工程 , 其进项税额可以在2019年4月1日开始一次性从当期抵扣销项税额!2019年4月1日前尚未抵扣完的该属性进项税额 , 可于2019年4月1日一次性抵扣销项税额!三、综述漫漫税海 , 笔者只选取其中最新的分别代表小规模纳税人和一般纳税人的相关税优政策 。

新形势下企业应该如何进行税务筹划?

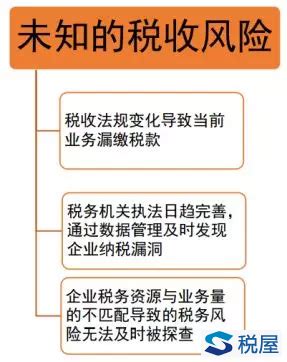

从实务的角度可分为事前规划与现状优化两种 , 从而达到三个目标:首先 , 排除现存的可能性风险 , 避免并减少不必要的支出 。税收筹划的首要目标就是通过事前的周密分析和规划 , 排除拟进行的交易或事项在未来可能发生的税收风险 , 在企业现存基础上找到现有的税收风险 , 找到其存在的原因 , 设计出解决方案 , 从而消除该风险 , 避免该风险导致企业承担不必要的成本 。

其次 , 消除税收非效率 , 优化税收管理现状 。通过对现状的审阅和优化 , 发现企业重复纳税、可享有而未享有的税收优惠 , 在综合考量的基础上 , 采取措施加以优化和改进 。最后 , 重组结构和模式 , 为适用更优税收政策创造条件 。一是家族成员层面的税负筹划 , 考虑各种股权架构对股东及家族成员和家族持有期间及退出时点的税收影响;二是经营层面的税负筹划 , 如家族企业和家族成员个人的流转税、企业所得税、财产税、行为税、个人所得税等 , 通过筹划降低经营层面的税负 , 从而提高盈利水平 。

推荐阅读

- 苹果官网商城手机壳,如何在苹果八的发布会上卖苹果五的手机壳

- 毕业论文查重包括哪些部分,论文的哪些部分需要进行查重

- 苹果笔记本买了是干嘛的,有没有必要购买一台苹果笔记本呢

- 手游平台app哪个好,我家电脑是xp的用那个杀毒软件好呢 下载游戏才200kb

- 苹果官网回收手机,苹果手机店回收手机吗保值吗我有一个用了一个月的苹果632g的没

- 音乐播放器下载歌曲免费,免费的流媒体音乐播放器

- 弱电箱太小怎么办,家用弱电箱

- 苹果官方回收的手机去哪儿了,苹果官方回收旧苹果手机回会窃取中国情报吗

- oppo双系统手机有哪些型号,双系统的手机有哪些牌子

- 监测心率的智能手表,心率监测