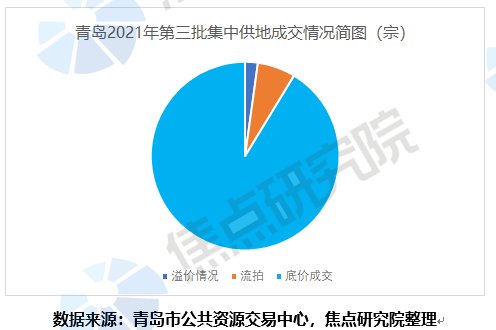

总体溢价水平下滑,仅有1宗溢价成交

本批次青岛集中供地中,45宗地块中有41宗地块底价成交,有1宗溢价成交,3宗发生流拍,总体溢价率为0.7%。由于本批次出让条件设置相对宽松,优质地块供应比例加大,本批次流拍地块比例大幅减少。

青岛本批次土地成交仍以底价成交为主流,这主要有两方面的原因,一方面是青岛的土地出让特点,地块多数有配套产业要求或者有划拨的租赁或者其它类型的用地要求,这就使得符合竞买条件的房企较少。另一方面,青岛下半年房地产市场低迷,多数在青岛的规模房企和青岛本地民企选择躺平。

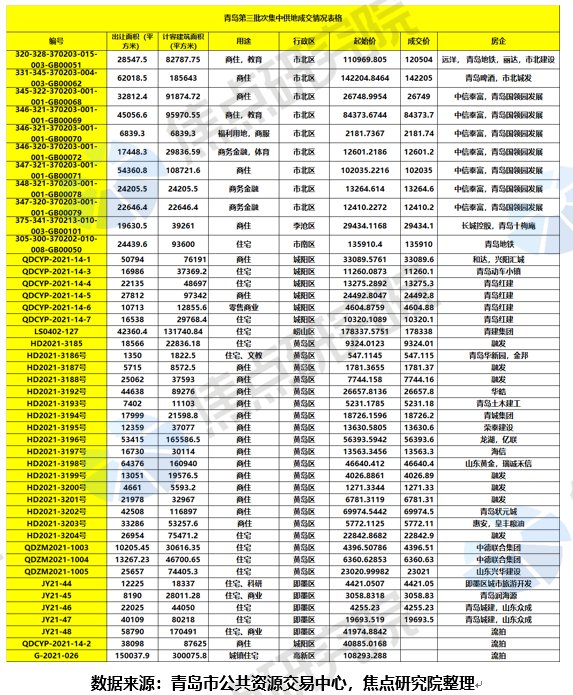

本批次仅有市北海泊河地块溢价成交,溢价率为8.59%,成交楼面地价15420元/平方米,该地块商住比为1:9,配建面积较少,周边配套设施较好,周边中海开发的海泊雅苑项目二手房均价为2.7万元/平方米,按此计算地房比为0.57,后期项目利润空间有保证。

至于流拍的亚洲杯商住地块和清华附中地块,坊间传闻为华润和保利发展的意向地块,但是由于出让条件苛刻,本批次均发生了流拍。

本土国企拿地积极,3家规模房企均有斩获

青岛本土房地产市场主要是有本土国企,本土民企和外来规模性房企主导,前两批次房企拿地基本上延续着类似的格局。本批次青岛本土民企拿地明显减少,多数为本土国企拿地,规模房企拿地的有龙湖、远洋和中信泰富,且和青岛本地企业联合拿地。

在近期刚结束土拍的济南、成都和厦门等地土拍中,均为本土国企全力撑场。现阶段市场尽管出现回暖的迹象,但是融资窗口主要向国企和央企性质的房地产公司开放,针对现阶段的市场,民企拿地普遍比较谨慎。

本批次中信泰富联合体拿下7宗欢乐滨海城连襟地块,这7宗地块对产业引进限制颇多,对于中信泰富联合体来说繁复的出让条件近乎量身定制。远洋地产2009年进入青岛,在青岛打造众多个项目,现阶段远洋在青岛储备土地较少,本批次远洋联合体竞得的市北海泊桥地块,补充土储意味浓厚。此外黄岛区3195地块被龙湖亿联联合体竞得,该地块为亿联龙湖春江天玺的二期用地,一期开盘两个月即售罄,该区域为龙湖深耕区域,周边还有龙湖开发的景粼玖序项目。

11月供应量环比下滑,成交方面量价齐升

焦点研究院数据显示,今年以来青岛新建商品住宅成交情况在二季度高位运行1-8月基本上处在下行区间。金九银十成交低迷,11月供应量达到95.4万平方米,成交量达到101.53万平方米,环比增加11%,成交均价达到15614元/平方米,较上月增加5.7%。截止2021年11月末,新建商品住宅库存量为2284万平方米,去化周期为18.3个月,较上月增加0.6个月。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

推荐阅读

- 青岛市|父母与子女共同购买房屋,房屋所有权归谁?

- 现代简约|青岛房价不是低洼地了,房价高达1.6万一平

- 流拍|青岛十五大街83处房产因无人出价遭流拍!目前多数商铺空置,商家经营不善

- 土地|2022成都首场土拍结束 三圈层四宗土地底价成交

- 二手房|宁波第三批集中土拍完美落幕!奉化能否凤凰涅槃,再创辉煌?

- 租赁|临海王入甬,新希望获胜,世纪北方出!宁波三批土拍摇号结果出炉

- |最贵18万一平!青岛最值钱的二手房都在哪?这个榜单告诉你

- 青岛买房,这两个区域怎么选?|甜姐说房| 买房

- 青岛市|青岛达观天下二期延期交房内幕

- 触顶|宁波第三批集中供地:38宗地块超247亿成交,3宗触顶待摇号