百强房企|2021年行业规模再创新高 未来规模将回到五年前( 二 )

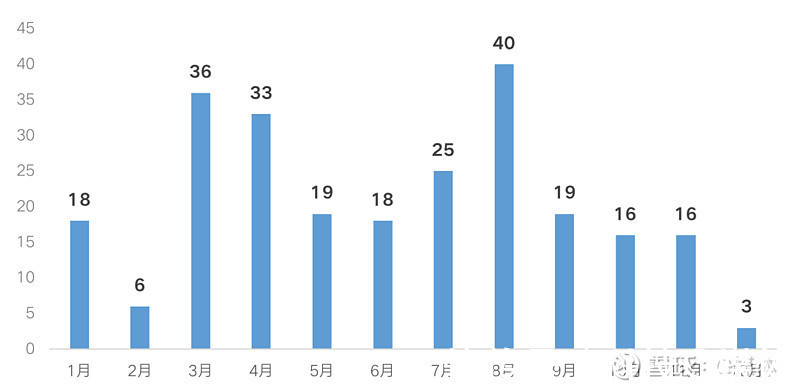

正是在这样的市场环境下,地方调控开始高频化、精准化。截至12月20日,73省市、249次政策加码,这在历史上实属罕见。

图:2021年历月各省市政策加码频次

注:统计时间截至12月20日

数据整理:CRIC

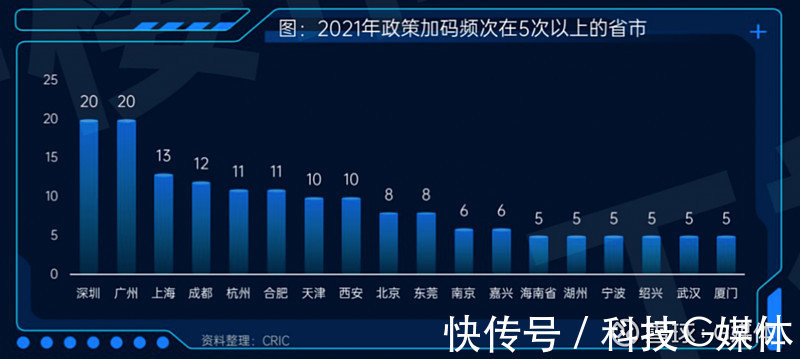

其中,深圳、广州政策加码多达20次,深圳重点强化信贷资金管控,并以“深房理”被查处作为政策加码的最高峰;广州分区域精准化调控,天河、黄埔、南沙等热点区域依据市场实际情况,针对性地调整政策措施;上海多管齐下严堵政策监管漏洞,政策加码同样达到13次。

聚焦政策内容,主要涉及升级限购、升级限贷、升级限价、升级限售、增加房地产交易税费、落地二手房参考价、新房积分摇号和强化预售资金监管这8个方面。

受市场下行及政策影响,购房情绪转向严重地持币观望。

2、房企过度追求规模,房地产过度金融化

事实上,过去五年,房企过度追求规模,为现在的危机埋下了最大的伏笔。对于规模的追求是过去几年的主旋律,也许当时不一定是错误的,但是今天回过头来,过去5年最大的内因还是在于房企过度的追逐了规模。近五年,百强房企新进城市数量占比超过50%,2014年以来,百强房企全口径销售额年复合增长率达到25%。

近五年,房企有息负债增速远远高于销售增速。2019年海外债发行达到最高点,达到4739亿元,2020年降至3847亿,今年再腰斩降至2527亿。当海外债不能再“借旧还新”时,永续债无法永续,行业整个风险和压力就暴露出来了。

2021年上半年主要上市房企表内净负债率降至70%以下,但这并不代表负债真的降了,因为很多做成了表外负债。上半年,40家房企表内有息负债和表外有息负债均为3.8万亿,比例为1:1,部分企业比例高达2.3倍,压力毋庸置疑。

03 行业规模回到五年前正是在这样的压力之下,我们认为2022年商品房销售规模将进一步缩量,全年将同比负增长。一线和部分二线城市热度保持,三四线加速下行。

虽然2022年居民信贷端和城市调控端预计均将有边际宽松的利好出现,但居民购买力透支在短期内无法有效缓解,弱二三线城市商品房销售缺乏支撑,强一二线城市购房情绪转变也存在一定时滞。

同时,2021年土地购置面积和房屋新开工面积双双负增长,2022年预计新房供应将进入低位期,供应不足也将对销售规模产生限制。市场分化现象则将进一步扩大。

从未来来看,经测算,预计未来5年行业年均规模为10.6亿-12.7亿平方米,中位数是11亿多平方米,与2015年-2016年的水平基本相当。未来5年的住宅规模总量相比2011年-2015年增加0.6%-20%,相比2016年-2020年下降16%-29%,但比之前的5年上升20%。

房地产仍将是压舱石和支柱产业。如果算上商品房总量,每年成交金额还在15万亿左右。相比其他产业,整个房地产行业的产业规模依然很大。

对于企业而言,企业回归“剩”者为王,要改变过去依赖房价上涨和市场规模上升等传统路径,而是重新寻找适合企业未来发展的增长路径。不改变是没有出路。

整个中国地产行业不存在“国进民退”,未来一定会是“国民共进”,民企在过去20多年的发展效率最高、发展速度最快,专业能级相对较高,优秀企业未来仍将不断引领和前行。

推荐阅读

- 限购|哈市125家房企将列入重点监管范围,详细名单→

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 物业管理|瞄准高估值,2000亿房企将分拆物业赴港上市!物管行业遇冷,这一"新物种"能否打破寒冬?

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 购房置业|2021年爆雷的开发商这么多,2022年还能不能买房了?

- 居里亚2021年终总结大会圆满召开|定制快讯| 年终

- 公积金|淄博公布2021年度“人才公寓”分配统计分析报告

- 美克家居|视线|2021年家具行业明星代言事件盘点:不是营销“万金油”

- 深圳市|2021年在珠海买房的人都被套牢了吗?珠海十大热门区域哪里最抗跌

- 路劲|「房企快报」中国金茂拟以金茂服务股份派发特别股息