调整与转型,拥抱高质量发展

戴德梁行2021-22年终武汉房地产市场回顾与展望

武汉,2022年1月10日,全球领先的地产服务商及咨询公司戴德梁行举办2021-22年终新闻发布会活动,就武汉宏观经济、土地、住宅、写字楼和商铺的市场表现进行了总结回顾,同时对2022年市场走势等问题进行了全方位、深层次地解读。

宏观经济:稳中向好

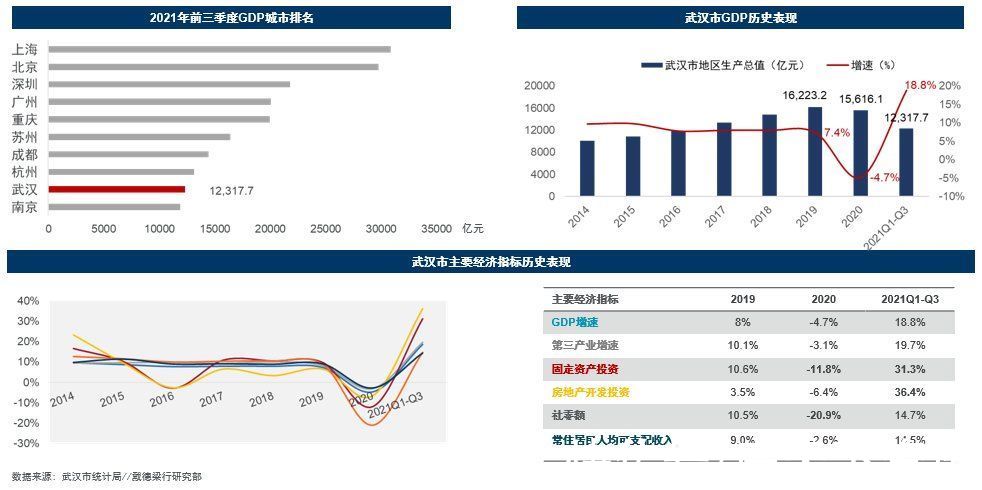

2021年前三季度,武汉市经济社会发展保持加快恢复、质效提升、稳中向好态势。前三季度武汉市地区生产总值12317.7亿元,比上年同期增长约18.8%,全国排名第九位。主要经济指标都出现同比快速增长,其中固定资产投资和房地产开发投资分别同比增长31.3%和36.4%。消费市场持续回暖,前三季度社会消费品零售总额4577.9亿元,同比去年增长14.7%.

土地市场:集中土拍稳地价效果显著

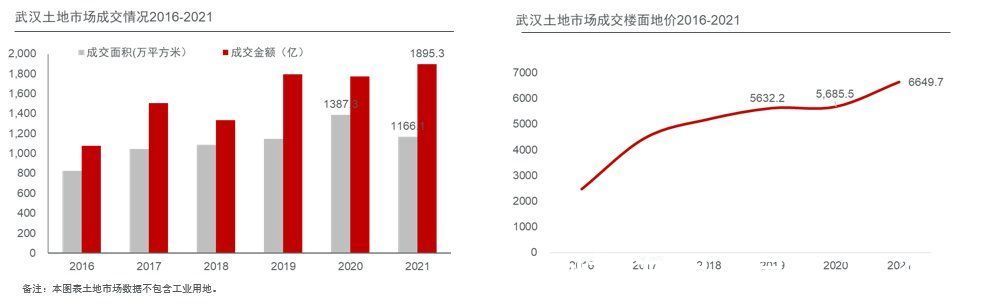

2021年,武汉共挂牌出让地块202宗,其中最终成交179宗,总成交面积达1166.1万平方米,总出让金额1895.3亿元,较去年同期上升约6.8%。2021年武汉土地成交楼面地价达到6649.7元/平方米,较去年同期上涨约17.0%。价格方面,对比2020年,2021年武汉市各区楼面成交均价出现分化,主力出让区域价格稳中有降。具体来看,今年的主力出让区域次中心城区成交楼面均价整体都同比去年有所下降;远城区大部分区域成交楼面均价同比稳中有升;中心城区受具体出让地块位置的影响,有涨有跌,整体保持平稳,其中武昌区受核心优质地块(武昌湾地块)出让的影响,涨幅略显明显。

集中土拍:土拍规则趋于严格,央/国企拿地比例超60%

2021年武汉市共进行了三轮集中土拍,共成交地块140宗,成交面积901.8万平方米。2021年集中土拍展现出以下几点特点:

以综合用地为主,“商住+其他”类型的综合用地占成交面积33.0%

从成交土地类型来看,集中土拍仍然以综合用地为主,其中商住+其他(商业、住宅、科教文卫、公园绿地、交通设施、公路等)占成交面积比高达33.0%。其次才是纯住宅用地,占成交面积比24.2%。

土拍规则趋严格,整体溢价率降低

从第二次土拍开始,重启熔断机制,住宅用地溢价率不高于15%,同时增加竞一次性付款、竞自持租赁住房建筑面积等多项规则。首轮集中土拍,整体溢价率17.01%;第二轮和第三轮集中土拍,整体溢价率出现下降,分别为0.40%和0.02%。

【 业态|调整与转型,拥抱高质量发展——戴德梁行2021-22年终武汉房地产市场回顾与展望】次中心城区和远城区是成交主力区域

从分区成交面积来看,三次土拍主力成交区域在以东湖高新区和蔡甸区为主的次中心城区和远城区。具体来看,东湖高新、蔡甸、沌口和东西湖区分别占三次集中土拍面积的超10%,合并占到三次土拍成交面积的接近60%。

稳地价效果显著,大部分区域稳中略

从三次集中土拍的分区成交楼面价格来看,对比第一次集中土拍的成交楼面均价,大部分区域在后续的两次集中土拍中成交楼面均价保持稳定或下降。

主要溢价地块集中于第一次土拍、大部分位于东湖高新区

央/国企拿地面积占比高达61.6%,其次是民企,占比26.3%。

住宅市场:金融管控政策效果显现,市场表现先热后冷

截至2021年11月武汉市商品住宅成交均价较2020年末上涨约6.2%。住宅市场一直有“金九银十”的现象,传统旺季一般在下半年,然而2021年武汉住宅市场整体呈现先热后冷的表现。2020年12月颁布的金融贷款集中管理措施效力在2021年下半年显现,对新房和二手房市场需求释放均造成影响。

推荐阅读

- 现代风|168㎡现代风,带着浓郁的归属感与愉悦感

- 施工者|不管家多大,装修时做好这12处细节,美观与舒适并存,幸福感提升

- 缴存基数|@长春人 2022住房公积金缴存基数有调整 详解全在这

- 杜新枝|郭希宽与杜新枝名下6套房产,这是谣言还是有确凿的证据

- 薄荷蓝|走进她家,才知什么叫美观与实用并存,全屋温暖又清爽,太舒服了

- 房屋|房产过户”与“房产更名”你了解过吗早晚会用到

- 地产|宜和宜美与金科服务强强联合,创造“定制精装房”新赛道!

- 购房置业|户均资产达317.9万,房贷占了155万,央行出手户籍与房产脱钩

- 征地补偿|征地补偿有调整!长沙最新征地补偿标准公布

- 广州市|“2亿的房奴”与“2亿的租房人”,谁活得潇洒,内行人说出了实话