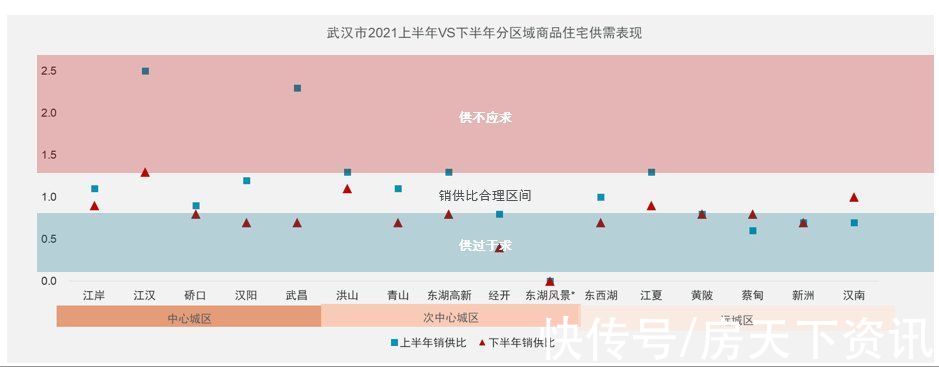

对比2021年上半年和下半年各个区域的销供比:虽然大部分区域仍处于销供比的合理区间(0.8~1.2),但下半年大部分区域的销供比都有所下降。上半年中心城区引领武汉市房价上涨的趋势没有变,但受金融贷款管控对下半年市场的影响,全年来看大部分区域价格涨幅较上半年持平或收窄。全年持续领涨的区域主要集中在核心城区,江岸、硚口、武昌及青山。整体来看,武汉市住宅出清周期在2021年显示出明显的上升趋势,需求释放显著放缓。预计随着新一年的到来,金融机构贷款额度的恢复,2022年上半年需求释放或将有所加快。

甲级写字楼市场:集中交付高峰期,租金承压,空置率升高

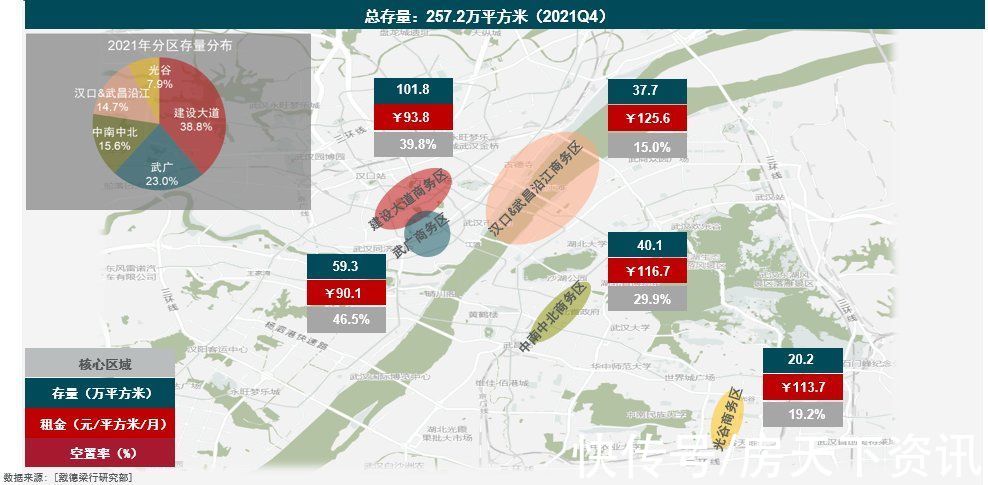

2021年, 恒隆中心、泛悦城T2、中海中心和首地财富中心的集中入市为武汉甲级写字楼带来约32.5万平方米的优质新增供应,推动全市优质甲级写字楼存量至257.2万平方米。优质新项目的集中入市导致短期内市场整体空置率爬升,截至2021年四季度末武汉核心商务区优质甲级写字楼市场整体空置率34.5%同比去年末升高约1.8个百分点。

从成交驱动因素来看,2021年武汉核心商务区甲级写字楼市场成交驱动主要因素仍然来自搬迁,其次是新设需求。具体来看,搬迁的主力需求来自金融和TMT行业;而新设的主力需求则来自专业服务业和TMT行业。

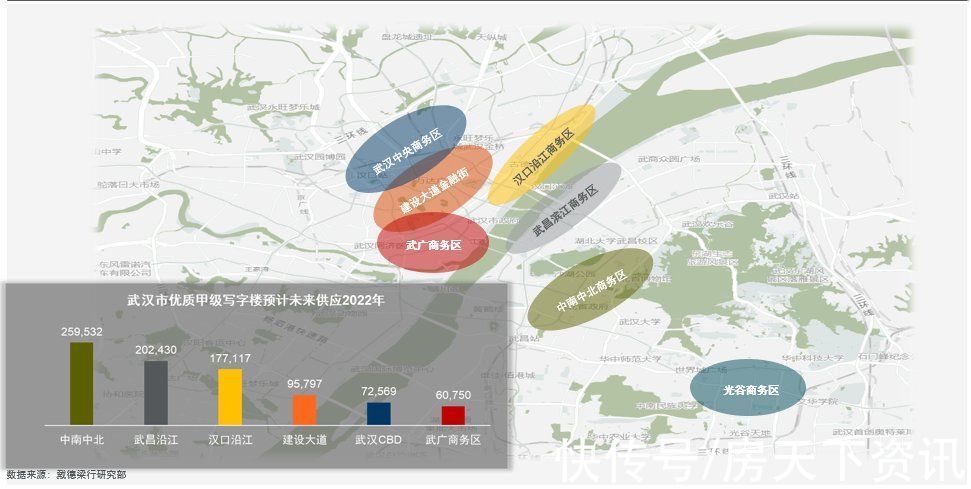

展望2022年,武汉核心商务区甲级写字楼市场预计还将迎来包括武汉天地A1、华润置地大厦T1、香港中心A座等在内的优质办公空间的集中交付。其中52.0%的优质办公空间将供应于汉口&武昌沿江商务区,预计短期内该商务区空置率将有所上升,租金承压。

优质零售市场:项目开业高峰期,首店引入创新高,市场竞争激烈

2021年包括恒隆广场、江宸天街、华发中城商都等在内的众多优质项目的集中开业为武汉优质零售市场带来约55.5万平方米的优质新增供应,推升四大核心商圈优质零售项目总存量至285.1万平方米。核心商圈优质新项目的集中开业促使市场净吸纳量创新高,2021年武汉四大核心商圈共录得40.6万平方米的净吸纳量。然而,优质新项目的集中开业间接导致市场竞争激烈,存量项目调整频繁,部分项目空置率增高。截至2021年四季度末,武汉核心商圈空置率14.7%,同比去年升高约0.5个百分点。武汉四大核心商圈首层平均租金录得525.8元每平方米每月,同比下降约5.4%。

从新店开业数量来看,得益于优质项目的集中开业,2021年新店开业数量创近三年以来的新高,比2019年增加约128.1%。分业态来看,零售、餐饮和儿童类业态是市场主要扩张业态。具体来看,2021年恒隆广场和K11的开业及武汉国际广场的调整升级为武汉市场零售类业态带来一波重奢品牌潮,包括爱马仕、LV等在内的重奢品牌纷纷在武汉开出旗舰店;此外,餐饮类业态也开始呈现口味创意多样化的特点,其中咖啡奶茶等品类呈现积极扩张态势;儿童类业态,除教育培训外,医疗健康例如牙科诊所扩张显著;娱乐休闲类业态的扩张趋势则主要集中在运动类和医美;生活配套类业态2021年最大的特点则是新能源汽车大举入驻购物中心。

推荐阅读

- 现代风|168㎡现代风,带着浓郁的归属感与愉悦感

- 施工者|不管家多大,装修时做好这12处细节,美观与舒适并存,幸福感提升

- 缴存基数|@长春人 2022住房公积金缴存基数有调整 详解全在这

- 杜新枝|郭希宽与杜新枝名下6套房产,这是谣言还是有确凿的证据

- 薄荷蓝|走进她家,才知什么叫美观与实用并存,全屋温暖又清爽,太舒服了

- 房屋|房产过户”与“房产更名”你了解过吗早晚会用到

- 地产|宜和宜美与金科服务强强联合,创造“定制精装房”新赛道!

- 购房置业|户均资产达317.9万,房贷占了155万,央行出手户籍与房产脱钩

- 征地补偿|征地补偿有调整!长沙最新征地补偿标准公布

- 广州市|“2亿的房奴”与“2亿的租房人”,谁活得潇洒,内行人说出了实话