封面新闻采访人员熊英英

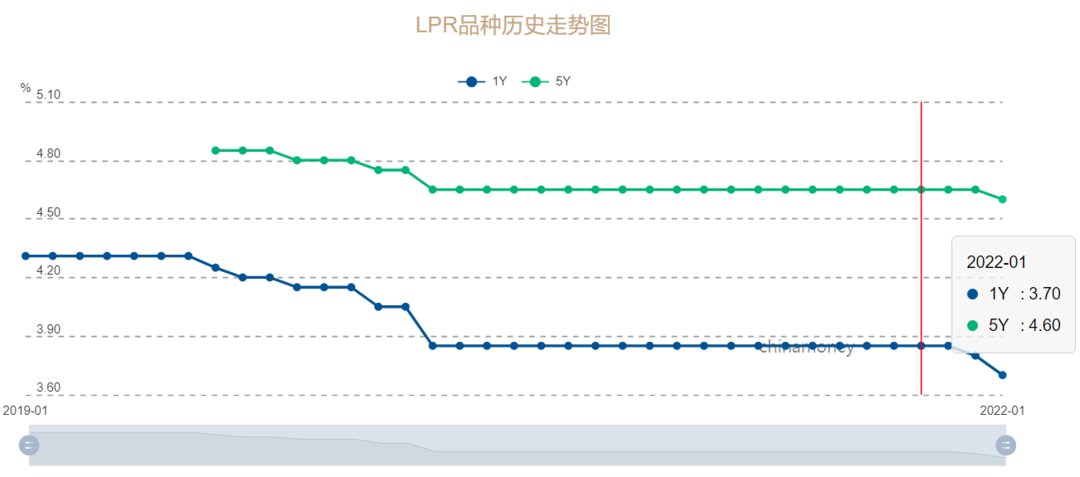

一如市场预期,LPR双双调降。1月20日,根据央行公告,1年期LPR连续第二个月下调,从3.80%下调至3.70%;5年期以上LPR则是自2020年4月以来,时隔20个月首度下调,从4.65%下调至4.60%。

由于5年期以上LPR与房贷利率紧密挂钩,下调5个基点后,房贷利率怎么变?何时变?LPR未来是否还有下降空间?都成为了市场最为关注的话题。

5年期以上LPR下调

百万房贷30年或少还1.15万元

对个人来说,LPR下调影响最大的便是房贷利率了。然而,这并不意味着房贷利率马上就会调整,也不是所有人都会调整。

首先,只有选择了房贷利率与LPR挂钩的才会调整,如果选择的是固定利率则不会发生变化。

比如,某位购房者去年8月办理了首套房贷款,银行确定的房贷利率为LPR+99个基点,参照最近一个月5年期以上LPR为4.65%,则该购房者房贷利率为5.64%。而在5年期以上LPR下调之后5个基点后,房贷利率则变为5.59%(4.60%+99个基点)。

以首套房贷100万元贷款30年为例计算,选择等额本息,购房者每月房贷可以少还约32元,30年贷款利息总共可以省约1.15万元。

不过,虽然LPR每个月都在变动,房贷利率并不会随时变动。按照央行规定,借款人和贷款银行可重新约定重定价周期和重定价日,重定价周期最短为一年,即是说与房贷利率挂钩的LPR,最快每年调整一次。

据采访人员了解,目前大多数银行都是在每年1月1日按照当时的LPR重新定价,所以上述购房者2022年的房贷利率仍然是以2021年12月发布的5年期以上LPR为准,要等到2023年才能够享受到下调5个基点的好处。

而对于当前及未来几个月想要买房的人,则可以立即享受到最新的贷款利率。

LPR降幅不及预期?

传达稳定但不刺激的信号

事实上,对于本月LPR下调,市场早有预期。

1月17日,央行开展7000亿元中期借贷便利(MLF)和1000亿元公开市场逆回购,两者均下降10个基点。当时就有行业人士分析,1月20日LPR有望继续下行。

广东省住房政策研究中心首席研究员李宇嘉在接受采访人员采访时表示,一年期LPR降低10个基点,主要是由于PPI-CPI存在剪刀差,实体投资积极性不足,贷款需求下降,银行贷款也走低的情况下,需要通过降息,降低借款成本,将实体贷款需求激活。

不过,此次5年期以上LPR仅下调5个基点,略低于市场预期。李宇嘉认为,这传达出的是稳定但不刺激的信号。“20个月以来房贷首次降息,最大的作用是稳定预期,对于降低房贷月供负担、激励购房者入市、促进开发商回款,确保房屋交付有作用,但更重要的是其信号意义重大。”

在他看来,降息通道或打开,1月份楼市继续疲弱的话,还会继续降低LPR。预计在降息以及国家再次鼓励返乡置业、春节住房消费,各地纾困楼市等作用下,一季度楼市或开始触底。

【 下调|事关你的房贷利率!时隔20个月5年期以上LPR首度下调,如何看?】“LPR双降是必然的,符合市场预期,确有市场机构预期到了调降的时间点;一些则没能测准调降的力度。”中国人民大学国际货币研究所研究员陈佳指出,LPR是央行实现逆周期市场化操作的一个重要政策工具,它既是中国宏观基准利率体系的一个重要组成,亦是影响房贷市场的关键微观指标。此次LPR双降,跟近期中国为支持实体经济发展采取更加主动有为的货币政策方针是密切相关的。

推荐阅读

- 贷款买房|拿到房产证只是开始,后续还要做好这5件小事,否则房子不是你的

- 宝安|2022年,当小区物业发生这5大变化时,你的房子也就会贬值20%!

- 房地产市场|各地纷纷释放强烈购房信号,购房环节成本下调

- 高层|买房哪些楼层不宜选?事关一辈子的决定,切记不能含糊

- 北京市|今年起,公积金迎来“新变化”,相当于降房价,事关无房人

- 房产税|房多的人“麻烦来了”?房产税没来,“它”却先来了,事关上亿人

- 房价|2022年,若地方政府发生这5大变化时,你的房子也就会贬值20%!

- 购房置业|如果你的房子具备这“7大特征”,赚到了!买到“黄金户型”了!

- lpr|今天北京各银行下调房贷利率,首套房利率5.15%

- 备案|事关你的房子!青岛这项房产交易新规3月起正式实施