文章图片

经济观察网 采访人员 郑淯心 3月21日晚 , 良品铺子(603719.SH)发布的2021年财报显示 , 2021年良品铺子实现营收93.24亿元 , 同比增长18.11% , 归母净利润2.82亿元 , 同比下降18.06% 。 去年第四季度 , 良品铺子营收27.55亿元 , 净利润亏损0.34亿元 。

对于净利润下降原因 , 良品铺子方面在财报中解释 , 2021年公司积极面对线上经营环境变化、部分原材料价格上涨以及多点散发疫情的持续影响等情况 , 主动优化调整经营业务策略 , 进一步拓展传统平台电商市场份额、加大布局社交(直播)电商、社区电商等新兴流量渠道 , 加大营销推广费用投放 , 提升全渠道市场占有份额 , 同时受线上渠道占比提升等因素影响 , 公司四季度线上业务毛利率对比同期出现短期下降 , 进而导致公司净利润对比同期下降 。

3月21日 , 良品铺子的收盘价为30.3元/股 , 相较于2020年的高点86.74元/股 , 仅剩下彼时近三分之一的市值 。

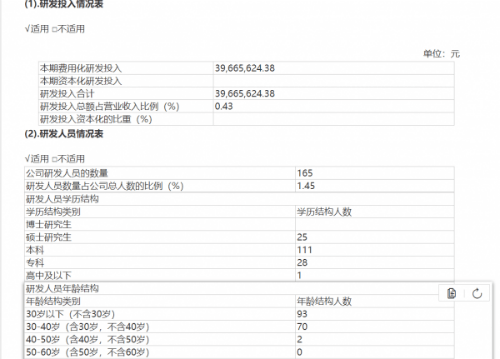

研发投入占营收0.43%

良品铺子在2021年财报中表示 , 2020年其作为上海证券交易所首家“云上市”企业登陆A股市场 , 成为国内“高端零食第一股” 。 根据中华全国商业信息中心《2021 年零食市场研究报告》的数据显示 , 公司连续七年国内高端零食销售领先 。

良品铺子的产品包括肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货、饮料饮品、糖巧、花茶冲调、面包蛋糕、饼干、膨化、方便速食、礼品礼盒等15个品类 。 截至报告期末 , 其在全渠道共有1555个SKU, 2021年全年上新产品565个SKU 。

良品铺子与三只松鼠一样 , 都是代加工的生产方式 , 即向上游供应商采购产品 , 然后进行收货和仓储 , 再发货到消费者手中 。

良品铺子在财报中表示 , 其主要业绩驱动因素之一是“产品技术研发持续突破” , 良品铺子具体如何研发?其在财报中介绍 , “根据需求类别采用自主深度研发、委外合作研发等多种方式 , 自主深度研发是以自身的科研团队为主导 , 独立或者整合国内外外部科研力量研究和开发新原料、新配方和新工艺技术进行研发创新 , 委外合作研发是公司邀请行业内有丰富行业经验、有创新能力的企业共同参与开发” 。 良品铺子并未透露自主研发和委外合作研发的产品比例 。

2021年良品铺子的研发投入3966.56万元 , 对比2020年上升17.64% 。 然而 , 从研发投入来看 , 2021年良品铺子研发投入总额仅占营业收入的0.43% , 公司研发人员的数量为165人 , 研发人员数量占公司总人数的比例为1.45% , 其中绝大部分是本科学历 。

文章图片

(良品铺子2021年财报截图)

电商毛利率下降 , 拓展线下渠道

以电商平台销售起家的良品铺子 , 在电商上的毛利率却越来越低 , 且随着电商成本的增高 , 良品铺子转而拓展线下渠道 。

2021年 , 良品铺子的线上收入占比为53.13% , 线下收入占比为46.87% , 其中线上收入较同期增长21.42% , 线下收入较同期增长16.31% 。

虽然线上线下的收入都实现增长 , 但良品铺子利润却出现了下降 , 原因何在?

从财报中可以看出 , 良品铺子的主营业务毛利率为26.98% , 较同期下降0.47个百分点 。 其中:线上渠道毛利率较同期下降1.25个百分点 , 线下渠道销售毛利率较同期上升0.54个百分点 。

采访人员注意到 , 2021年良品铺子销售费用同比上涨29.83% , 其在财报中解释称 , 销售费用主要系促销费用增加 , 通过加大精准推广的费用促进曝光引流以带动销售增长 , 其中社交电商业务随着规模的增加 , 促销费用投入增加 。

推荐阅读

- 净利润|良品铺子2021年净利润2.82亿元,同比下降18%

- 国产|茅台葡萄酒:没有搭售政策、将保留追责权!

- 全因|水果、酸奶,早上吃还是晚上吃?晨练vs晚练,哪个好?给你一个靠谱的回答!

- 养殖业|3月15日,鸡蛋、牛、羊价格突变,猪价风险来了,养殖业发生了啥

- 恶习|晨起的习惯决定寿命长短,谨记做3事、少3事,让你走在长寿之路

- 配额|茅台葡萄酒:从未出台过任何捆绑搭售政策,坚信老老实实做人、踏踏实实做事才是成功关键

- 子宫|会阴撕裂、生胎盘……分娩前做好什么,才能顺利生娃少受罪?

- 人体|牛奶、豆浆、白米粥,哪一种更适合早餐喝呢?妳斯告诉你答案!

- 饮食|宜智高课堂:体质弱、不均衡,孩子的饮食问题如何调整?

- 气泡|圆鼓鼓、酥又脆,这一口难怪火遍全网!一次就成功!