业绩|百强一季度业绩缩水五成,集中供地未解地市低迷

合约销售

下行压力持续一季度百强业绩同比腰斩

?核心观点

2022年3月,中国房地产行业下行压力持续,销售业绩表现不尽人意。百强房企单月仅实现销售操盘金额5115.4亿元,环比增长27.4%,增幅明显低于往年同期;同比降低52.7%,较2月降幅扩大5.5个百分点;相比1月业绩规模降低2.6%。累计业绩来看,一季度开局惨淡,百强房企的整体业绩规模同比大幅降低47%,超8成的百强房企累计业绩同比降低,其中近4成企业的降幅高于50%。二三季度企业需加紧推盘供货,积极营销以尽可能提高去化率水平。

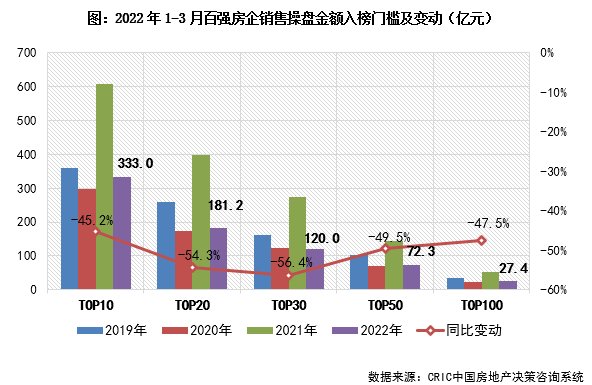

一季度百强房企各梯队销售门槛进一步下行。TOP10房企销售操盘金额门槛仅为333亿元,较去年同期降低45.2%。TOP30房企销售操盘金额门槛为120亿元,较2021年降低56.4%,并低于2020年TOP30销售门槛。而TOP50和TOP100房企的销售操盘金额门槛为72.3亿元和27.4亿元,同比降幅达49.5%和47.5%,且仅略高于2020年同期。

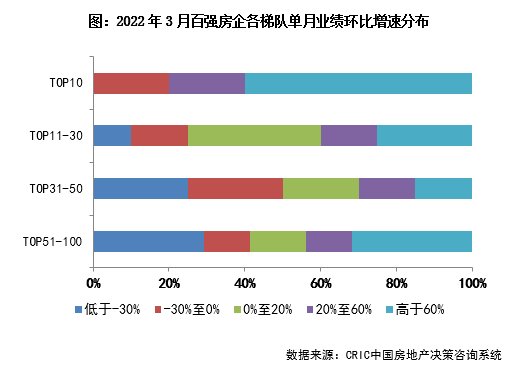

3月受疫情、行业信心不足等影响,市场整体表现持续低迷。具体来看,百强房企中近4成企业单月业绩环比下降,且有2成房企降幅大于30%。3成百强房企单月业绩环比小幅增长,增幅不及往年同期。但同时,本月也有中海、招商、华润、金地、金茂、越秀等部分规模房企表现较为亮眼,实现单月业绩环比大幅增长,增幅均超过100%。

企业拿地

国企及头部稳健房企拿地为主集中供地未解市场低迷

?核心观点

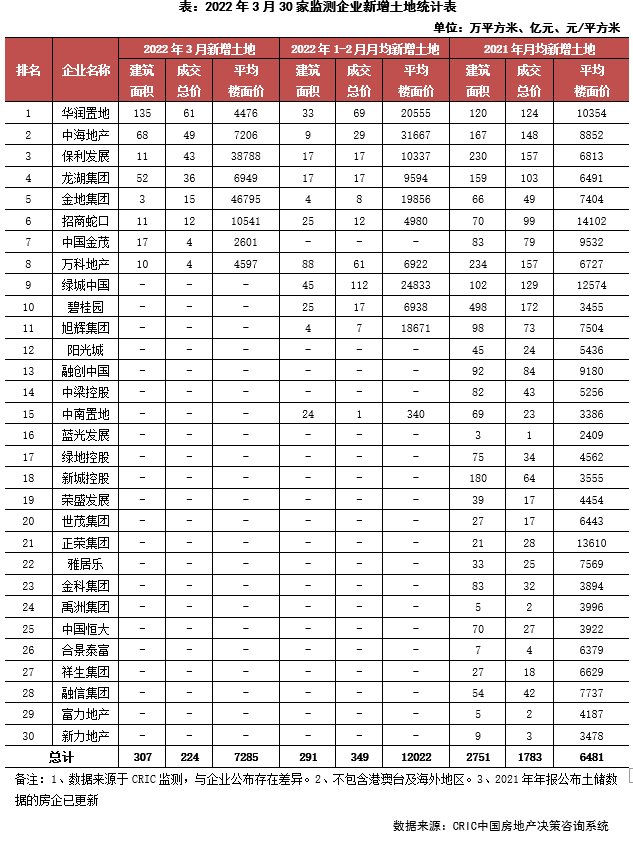

3月30家监测房企的土地投资仍处于低位,受投资结构影响,本月量升价跌,平均楼板价7285元/平方米。本月30家典型房企新增土储总建面307万平方米,环比上升210%;新增土地成交价格224亿元,环比下降23%。平均楼板价7285元/平方米,环比下降75%。主要是上月北京首轮集中土拍,而本月主要集中在合肥、重庆、青岛等几个二线城市,楼板价环比下降。

本月监测房企中只有8家投资拿地,仍被国企、央企及头部稳健型房企包揽。华润和中海一季度拿地金额已超百亿元,前两个月拿地较多的绿城等本月则放缓了脚步,整体而言房企以谨慎拿地为主,不少企业前三个月都未获地。从成交结构来看,受福州、青岛、合肥、厦门、重庆和武汉集中供地影响,本月一二线城市占比较高,占比达到72%;区域分布方面,珠三角区域占比最高达43%,环渤海其次为27%,长三角和中西部分别为18%和12%。

企业及城市分化未来将更加明显。3月房地产市场迎来一系列利好声音,若当前房企偏紧的现金流能够得到实质性改善,信心提振下重点城市集中土拍的热度有望触底回升,二季度或迎来拿地窗口期。但值得注意的是,今年是大部分企业偿债高峰年份,资金面仍偏紧,谨慎投资仍是未来主旋律。这也意味着,一旦二季度疫情得到有效的控制和缓解,随着市场的正常运转,大概率房地产市场将迎来一波小阳春,但可以预见的是,城市、企业的分化将愈发明显。我们认为长三角部分抗压性较强、稳定性高的市场如杭州、苏州,以及上海、广州等一线城市,土拍热度回温将领先其他城市,部分人口流出、经济发展较差的三四线城市土地市场或将出现无人问津的局面。

推荐阅读

- 贝壳研究院|贝壳研究院:一季度全国重点62城商品住宅签约面积同比下降41%

- 合肥|合肥楼市第一季度分析

- 南宁|南宁楼市小阳春结束了,南宁楼市第一季度数据出炉

- 商品房|峨山县2022年度住宅用地信息公开(第一季度)

- 房价|长沙房价涨至1.4万,长沙楼市第一季度数据出炉

- 曼哈顿|曼哈顿房市一季度销售破70亿元,公寓平均售价同比上涨19%

- 一季度重庆人最爱买的20大楼盘!宝藏级红盘被疯抢|开盘快讯| 红盘

- 上海市|负债200亿,百强房企光耀集团创始人豪言将东山再起,如今咋样了

- 河南|青岛一季度楼市成交量平稳回温 二手房热点区域在市北

- 楼市|楼市回暖?一季度房价涨幅创7年新低,暴露未来3趋势