??02

??盈利水平较高赚钱力受市场认可

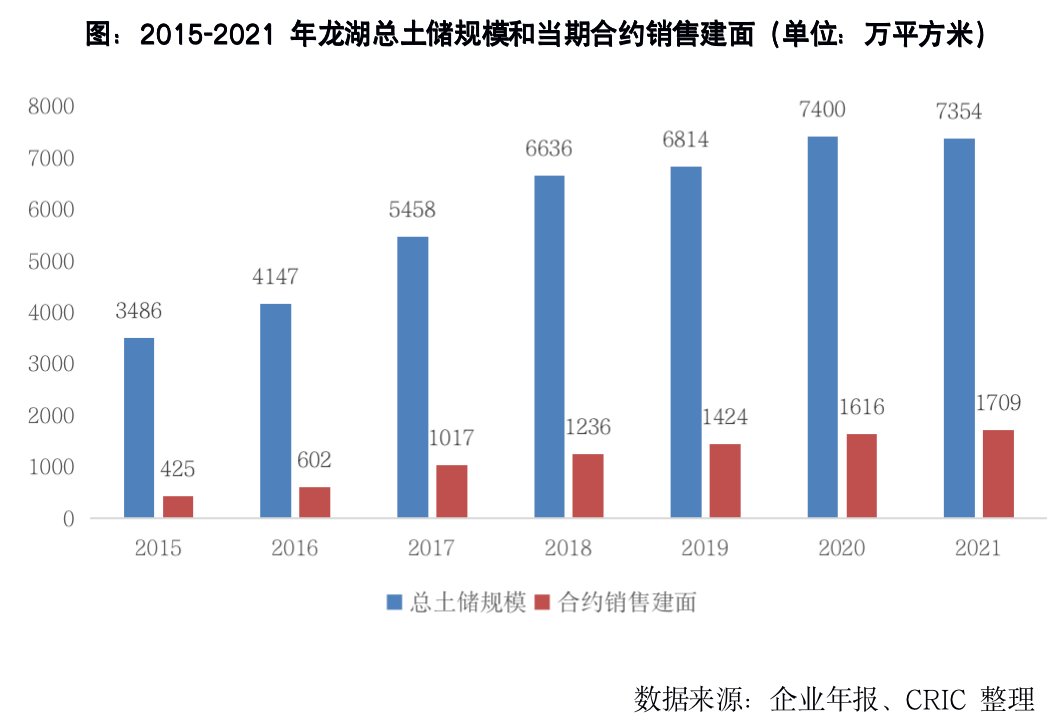

??1、营收稳定增长,大量已售未结金额以及高并表比例保障增长潜力(部分略)

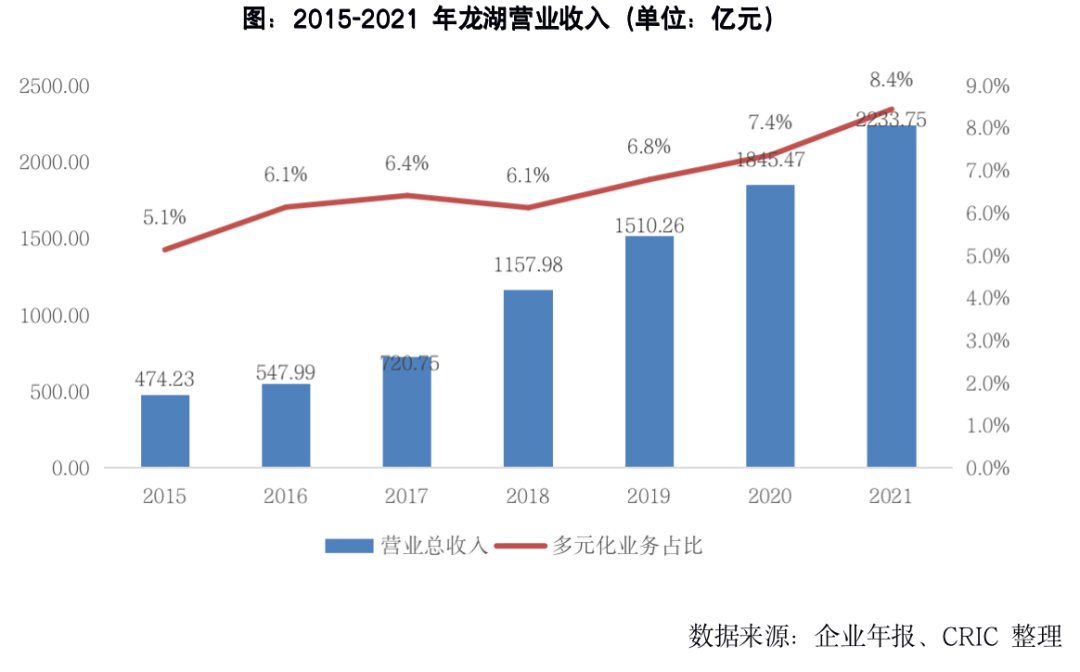

??从历年的营业收入来看,龙湖自2017年踏上千亿规模之后,其营业收入也随之开始快速增长,2017-2021年5年间的复合增长率达到了32.7%。与此同时,由于龙湖在同年确定了四大主航道业务,并且开始积极布局多元化业务,因此自2017年开始多元化业务收入对企业总收入的占比就逐年提升,从2017年的6.4%升至2021年的8.4%。这其中固然有2020年疫情带来的销售结算下滑的影响,但是也可以看出龙湖布局多元化业务的成果,未来多元化业务预计将会进一步促进龙湖的营收增长。

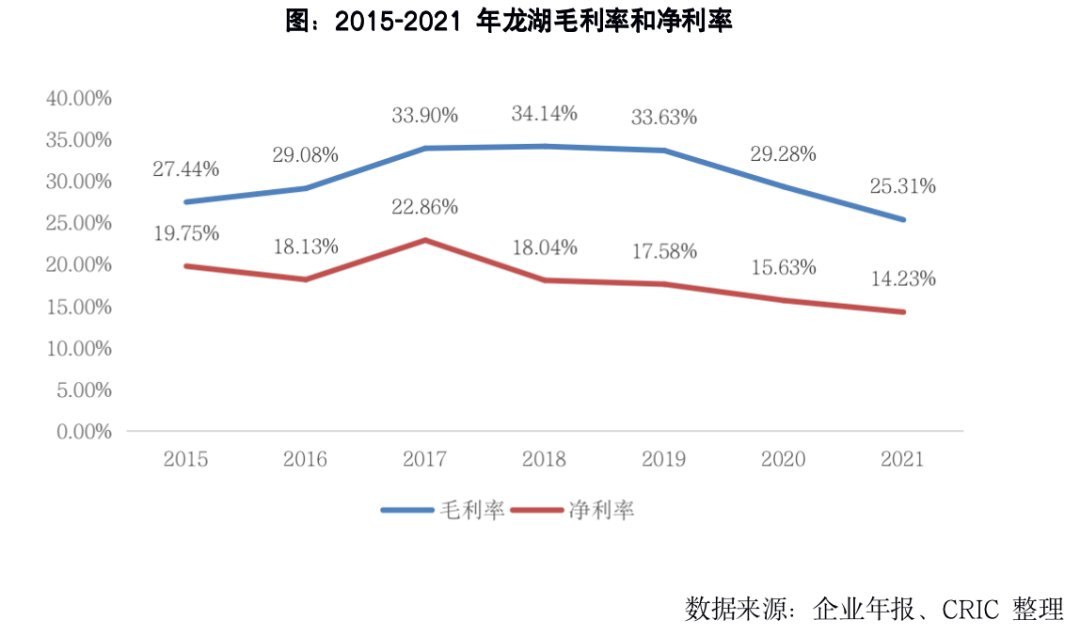

??2、利润率受高能级城市限价和行业下行影响下滑,但仍处于行业高位(部分略)??在收入持续快速增长的同时,龙湖的毛利润和净利润也保持着稳定的增长。在2017-2021年的5年间,龙湖毛利润的复合增长率达到了23.3%,净利润的复合增长率也达到了17.9%。而从毛利率水平来看,随着高能级城市的限价政策渐趋严格,龙湖受到了较大的影响,再加上行业整体利润率水平的下行,龙湖的毛利率从2019年开始下滑,到了2021年降至25.31%。不过相较之下,龙湖的净利率水平虽然也有所降低,但是下滑幅度相对于毛利率更小,可能是企业的成本控制,特别是融资成本的降低起到了效果。

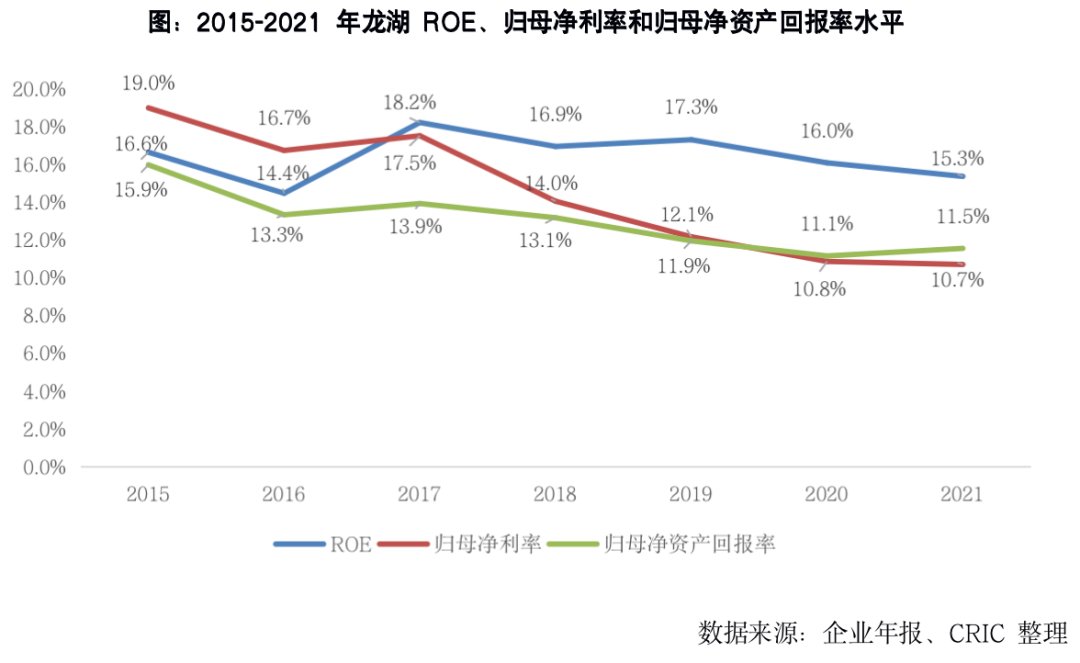

??在给股东的回报率方面,龙湖的ROE自从2017年以来长期保持在16%左右,相较之下,归母净利率下滑相对较大,但也维持在10%以上。除此之外,龙湖自2015年以来的归母净资产回报率长期保持在10%以上,在行业回报率下行的2021年同比还有所回升,由此可见龙湖在投资者回报率方面处于较为优秀的水平。

??3、销管费率相对较低,组织架构调整助力企业控制管理费用(略)??4、高周转带来较高存货周转率,企业变现能力较强(略)??03

??优秀融资力推动资金实力加强增强风控安全边界

??在融资能力表现方面,龙湖是民营企业中可以媲美国企央企的存在。数据显示,过去10年内,龙湖的三条红线水平一直居“绿档”水平,显示出其在动用资金杠杆方面的“克制”,并未随着市场的动荡而加杠杆,保持着惯有的稳健的基因。正是由于在战略上的稳健与对高风险的“厌恶”,使得龙湖的持有现金较为充裕,在投资扩张方面掌握更大的主动权以及选择权,同时也构建更高了安全边界。在当前降杠杆要求下,龙湖的优秀融资能力形成一种无形的背书,成为企业持续经营的重要支撑。??1、2013年以来始终维持“绿档”,抓住财务优势机会扩张(部分略)??从杠杆率表现来看,龙湖一直以来秉持稳健的财务管理策略。“三条红线”指标自2013年以来一直属于“绿档”水平,稳健是其债务底色。??净负债率水平一直维持在60%以下,远低于监管要求的100%的水平,特别是2020年以来财务优势凸显,净负债率进一步下降至50%以下。而剔除预收后的资产负债率来看,自2013年以来一直低于监管要求的70%的水平。不过值得注意的是,随着近几年龙湖加大拿地力度,剔除预收后的资产负债率水平有所升高,由2017年的60.6%上升到2021年末67.4%。非受限现金短债比自2016年以来达到3.00以上,在手现金较为充足,企业短期内偿债压力极小,2021年末非受限现金短债比进一步上升到6.08。

推荐阅读

- 鞋帽柜|125㎡现代风,用心打造生活质感!

- 苏州|驻马店市驿城区水屯镇:打造美丽庭院 营造美好生活

- 郑州|郑州北龙湖房价却依旧高达5.1万

- |3套不同精装户型,原木+简约白温馨自然,打造出独有的空间韵味

- 法迪奥|法迪奥不锈钢全屋定制,打造275㎡绝美都市奢居

- 广州市|拿证速递|龙湖春江天曜二期获证预售 省府大平层社区即将首开!

- 遮阳伞|无论是院子还是露台,要打造出漂亮的花园,离不开这4样东西

- 徐州|拿地11年未动工!徐州云龙湖北侧竟藏着这样一个“神秘楼盘”!

- 房价|利用回收材料打造而成的木屋:将可持续性发展的原则发挥到极致

- |在农村打造梦想家园的7个技巧