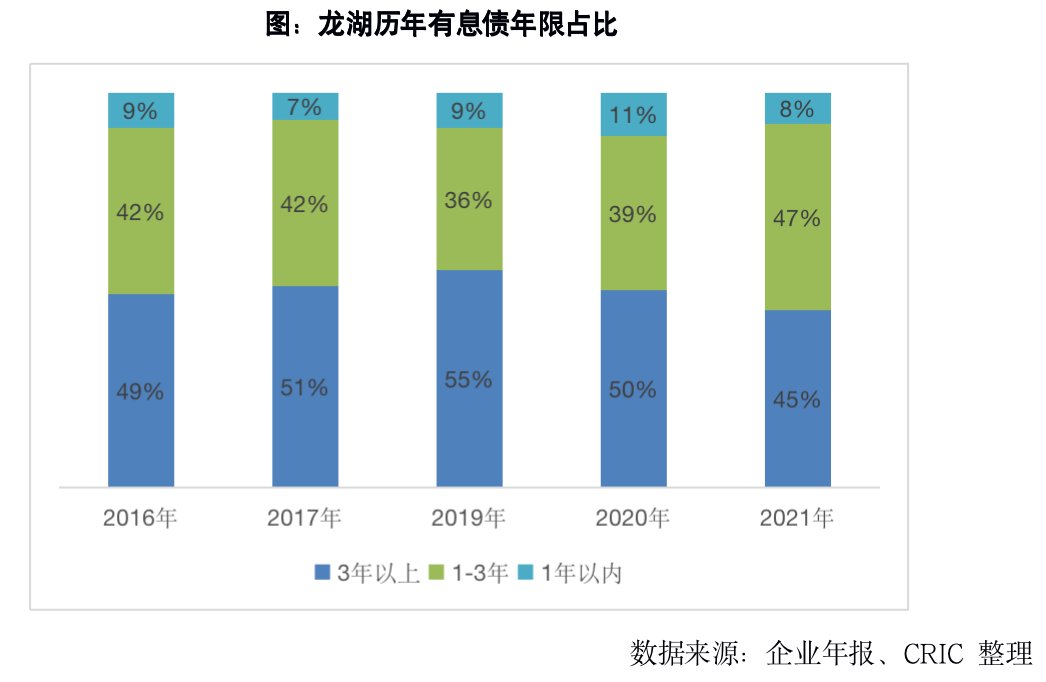

??而从龙湖的债务结构的搭建方面来看,短债占比一直以来属于极低的水平,债务结构较为健康。2021年末龙湖的长短债比达到12.24,而行业一般为2-3倍的水平,债务到期集中在未来,短期的偿债压力极小。到具体的到期年限来看,龙湖的1年内到期的有息债占比近几年来一直维持约10%左右的水平,结构较为稳定,2021年末龙湖1年内到期的有息债占比为8%,1-3年到期的有息债占比为47%,3年以上到期的有息债占比则为45%。

??2、融资渠道丰富多元,信用债为主、透明清晰受投资者青睐(略)??3、融资成本近几年呈现下降趋势,赶超部分国企央企(略)??4、现金充裕助力投资主动权加大,较高评级助力企业获得资本市场认可(略)??04

??多业态龙头优势显著稳固现金流护城河

??龙湖自2002年涉足商业地产后,一直以来坚持布局“地产+”业务,至今已发展出地产开发、商业运营、租赁住房、智慧服务、房屋租售、房屋装修六大航道。此外,龙湖还试水了医疗康养、产城物流、IP乐园等新领域。其中,商业、住房租赁、物管这三大多元化业务在当前已经形成一定的规模,并且已经实现盈利。龙湖积极进行“地产+”业务的探索为企业带来更加丰富的盈利方式,也助力企业现金流稳定性的增强。

??1、商业:年均开业项目达10个及以上,未来迎来发力期

- 每年销售回款10%投入商业,开业面积已超500万(部分略)

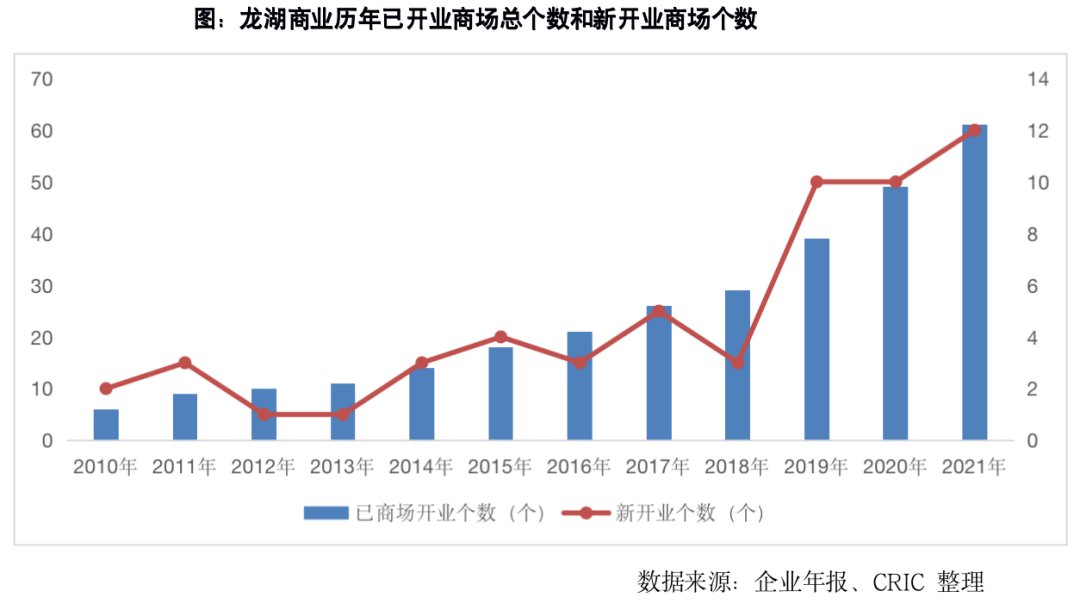

- 在商业地产方面,龙湖的探索起步于2000年。到2013-2018年,龙湖开业的商场个数每年以2-5个的速度增加,到2019年后龙湖商业扩张的步伐加快,年新开项目个数达10个及以上,商业扩张迎来爆发期。截止2021年累计开业商场达到61座,开业总面积达到594万平方米,覆盖13个高能级城市,形成了环渤海、华东、华西、华中、华南五大板块的布局。

- 5年租金复合增长率32%,资本回报率高于借贷利率实现真盈利(部分略)

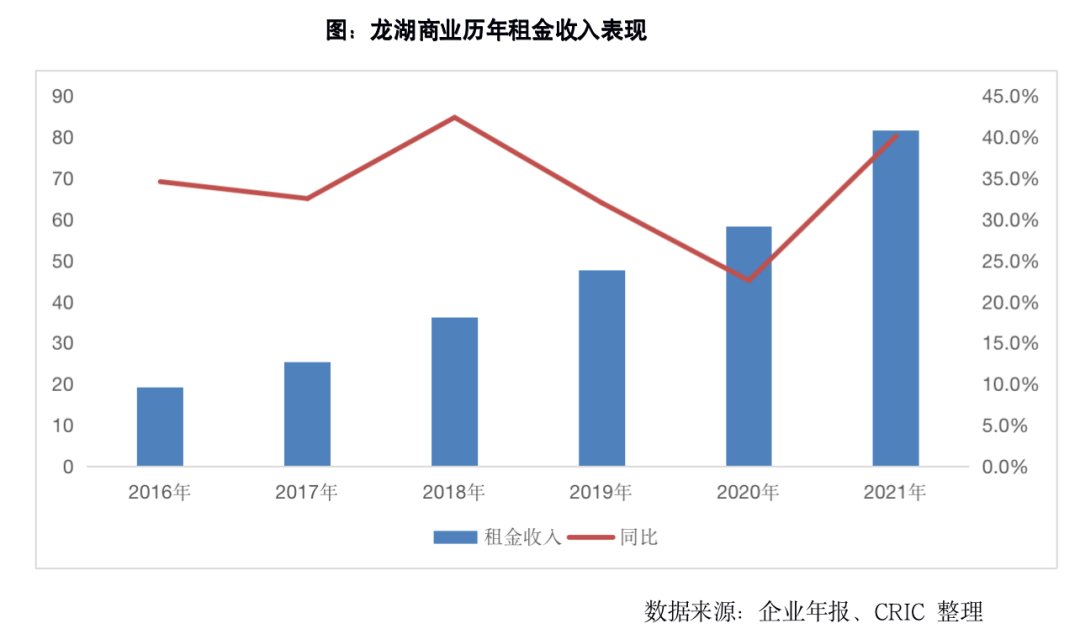

- 从租金收入表现来看,龙湖商场的租金收入稳定增长,龙湖商场租金收入6年(2016-2021年)的复合增长率为33.7%,增长速度较快。2021年末总租金收入达到81.5亿元,同比增长13.5%。此外,根据龙湖集团2021年上发布的未来10年的规划,其中指出龙湖商业要将商业项目在2024年开业到100家,2029年开业到300家,将助力龙湖租金收入水平的进一步提高。

??2、龙湖智创在管面积排名行业前十,贡献超70亿元收入(略)??3、住房租赁开业已破十万间,开始实现盈利(略)??05

??十年长跑型选手当前具有较大发展优势

??在稳健的战略以及运营策略的指导下,龙湖的发展兼顾成长以及安全性,在战略力、投资力、赚钱力、风控力、资金力等多个维度上表现优异,练就穿越周期的能力。

??2021年下半年以来行业竞争格局已在重塑,在当前行业风险聚集、分化加剧的背景下,无论是政策还是市场都偏向优胜者,发展稳健的公司在融资、行业并购上有较大的机会。而龙湖作为经营稳健的优秀民企,在多种发展优势下也具有较大的发展机会。未来,在投资上龙湖丰富的土储以及规模优势使得其拿地投资布局将更加从容,有利于降低拿地成本以及提升利润水平;在融资上,由于政策以及市场的支持,加上龙湖在多元化协同上的表现优异,使得未来龙湖在收并购融资以及探索新的融资工具方面具有较大的发展优势,助力企业获得更低的融资成本。多种优势的叠加及互相作用下,有利于龙湖维持稳健的发展态势,获得率先发展的机会,未来具有一定的想象空间。

推荐阅读

- 鞋帽柜|125㎡现代风,用心打造生活质感!

- 苏州|驻马店市驿城区水屯镇:打造美丽庭院 营造美好生活

- 郑州|郑州北龙湖房价却依旧高达5.1万

- |3套不同精装户型,原木+简约白温馨自然,打造出独有的空间韵味

- 法迪奥|法迪奥不锈钢全屋定制,打造275㎡绝美都市奢居

- 广州市|拿证速递|龙湖春江天曜二期获证预售 省府大平层社区即将首开!

- 遮阳伞|无论是院子还是露台,要打造出漂亮的花园,离不开这4样东西

- 徐州|拿地11年未动工!徐州云龙湖北侧竟藏着这样一个“神秘楼盘”!

- 房价|利用回收材料打造而成的木屋:将可持续性发展的原则发挥到极致

- |在农村打造梦想家园的7个技巧