图四: 2018-2020年美之高主要客户营收及假设情况 公司财报 36氪整理

注:2020E1代表2020年DOSHISHA的订单损失;2020E2代表2020年LGS的订单损失。

丨美日市场成长性不高拆分销售区域来看,目前,美之高约95%的订单集中在美国和日本,其在美日市场的成长路径可以分为两种:1)开发新客户;2)提升原客户的供货份额。

通常,终端销售商有较为严格的供应商认定体系,一旦供应商通过资质认定,双方会保持持续稳定的业务关系。因此,供销双方的深度绑定,使得供应商开拓新客户的难度倍增。在此种情景之下,第二种成长方式对供应商将更具性价比,也更具可行性。

于美之高而言亦是如此,针对老客户的 “纵向开发战略”曾多次在招股书中提及,这从公司常年稳定且较低的销售费用中也能看出一二。

图五:2018-2021Q3美之高销售费用情况 公司财报 36氪整理

那么,基于“纵向开发战略”,美之高在美日两大市场的成长空间大吗?

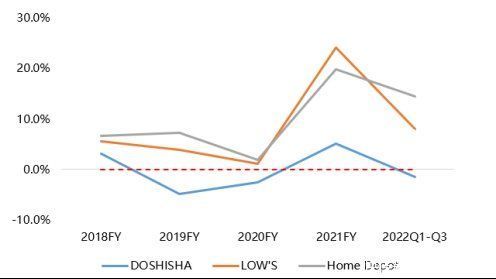

在日本市场,大客户DOSHISHA超90%的置物架采购自美之高,采购份额的提升空间几乎见顶。另一方面,从客户的经营表现来看,若剔除疫情带来的行业利好,DOSHISHA的营收增速逐年疲软,由此可见,日本市场对置物架需求明显不足。故而,美之高在日本市场的增长空间极为有限。

【 公司|智氪 · 北交所丨净利狂跌八成,股价近乎腰斩,「中国收纳第一股」还有未来吗?】在美国市场,美之高对两大客户LGS及Home Depot的供货占比分别在50%、10%,份额提升空间尚足,两家公司的业绩也呈现上升态势。虽然,疫情期间对置物架的需求集中爆发,但并不代表这个趋势还将延续。在缺乏行业统计数据的情况下,很难预测美国置物架市场未来的发展趋势。

图六:2018-2022财年美之高前五大客户营收同比增长情况 36氪整理

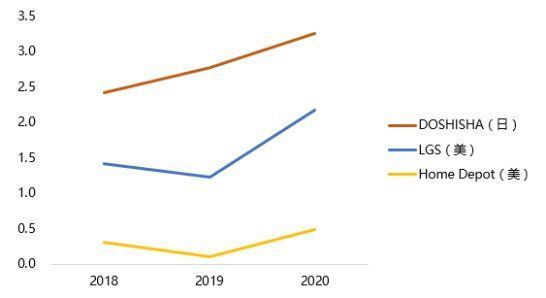

从行业竞争来看,美国的置物架主要应用在如车库、仓储等工业场景,该场景对产品品质要求不高、个性化需求较少。美国市场由于产品工艺较为简单、生产壁垒较低,美之高面临的市场竞争也更为激烈,客户对公司产品本身的粘性也相应的弱于日本市场。从公司近年来客户的订单金额来看,美国客户的订单额较小,也较为波动。

图七:2018-2020年三大客户合同金额情况(亿元) 公司招股书 36氪整理

总结来看,日本市场客户粘性较强,但增长乏力;美国市场前景不明,且竞争激烈。所以,以美之高目前的收入结构,其成长性并不高。

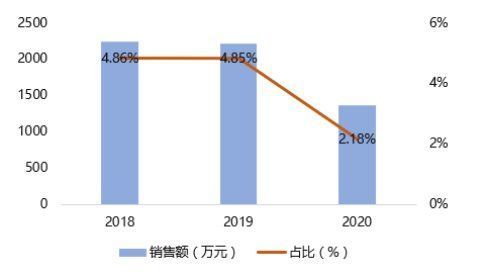

丨国内市场“水土不服”近几年来,公司有意开拓国内市场,建立自有品牌。然而,国内置物架市场仍处在萌芽期,消费者对产品品质要求低、对价格的敏感度较高。而与竞争对手IKEA等品牌相比,公司产品价格较高,在注重性价比的国内市场,其高价产品就稍显“水土不服”。

此外,在国内市场的销售策略上,公司以KA卖场渠道为主,KA通常指营业面积、客流量、发展潜力等都处于优势的大型终端商超,如沃尔玛、家乐福等。KA卖场的渠道费用较高且较为强势,以公司为代表的中小供应商议价能力相对不足,因此相比于线上渠道,公司较难实现大规模的产品铺设。

图八:2018-2020年国内KA渠道收入及占比情况 公司招股书 36氪整理

推荐阅读

- 保利置业集团有限公司|保利置业1-4月合同销售额78亿元

- 恒大|2022年1-4月地产销售排行榜部分公司点评(46名-50名)

- 自然资源和规划局|东西湖海天(武汉)调味食品有限公司“工业项目”报规

- 购房置业|很多人30岁开始分期30年买房,但是40岁左右就被公司开除了,怎么办?

- |看钢结构公司怎样把控钢结构建筑细节, 不忽视每一个细节

- 越秀地产|地铁公司牛过地产大佬!广州土拍吸金超341亿,不到十分钟就有一宗地成交

- 三盛国际海岸|青岛三盛国际海岸两处房产法拍!均为青岛中铁青建新型材料公司处置资产

- 句容|被恒大坑到亏损近13亿的装修公司:曾利益捆绑多年,如今拿房抵债

- 海底隧道|大连湾海底隧道有限公司获划拨超两千平米地块

- 沈阳|公司女主管的家,虽是二手房,却足够温馨!堪比“公主房”!