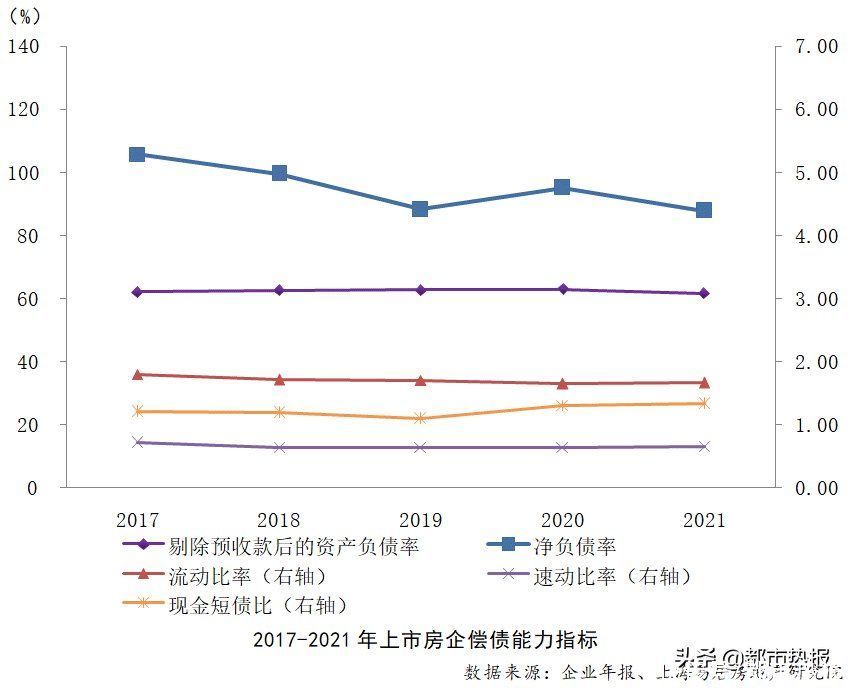

偿债能力方面,调控杠杆初见成效,房企更加重视现金管理。2021年,在“三道红线”、房地产贷款集中度等多项政策出台的背景下,全年融资环境趋紧。2021年三季度政策持续收紧,部分房企引发债务问题,遭到国内外评级机构多次下调评级,融资环境更加艰难,而四季度至今,多部门密集发声以维护房地产市场的健康发展,促进良性循环,防范化解房地产行业风险。

报告显示,在长期偿债能力方面,2021年上市房企剔除预收账款后的资产负债率均值为61.62%,同比下降2.09%;净负债率均值为87.68%,较上年下降7.39个百分点。短期偿债能力方面,2021年,上市房企流动比率均值为1.66,速动比率均值为0.65,两者与上年相比,基本保持稳定。现金短债比中位数为1.33,较上年提升2.31个百分点,短期偿债能力有所提升。2021年,行业整体控负债,去杠杆压力较大。即使头部房企也要稳健笃行,注意负债规模、还款期限及现金流管理。

盈利能力方面,盈利空间有所收窄,各项指标均有下降。2021年,上市房企营业利润均值42.81亿元,同比下降18.41%;净利润均值25.19亿元,同比下降21.70%;净资产收益率均值3.04%,较上年下降5.74个百分点;总资产报酬率均值2.65%,较上年下降0.97个百分点。总体来看,各项盈利能力指标均较上年有不同程度的下滑。

从绝对盈利能力来看,11家上市房企净利润超过100亿,占比6.96%;25家上市房企出现亏损,占比15.82%。从相对盈利能力来看,仅3家上市房企总资产报酬率高于10%,占比1.90%。相比2020年,总资产报酬率超过10%的上市房企占比下降,介于5%-10%的上市房企占比略有提升,介于0-5%的上市房企占比略有下降,小于0的上市房企占比连续两年明显提升。总体来看,上市房企回报率主要集中在0-5%,整体盈利水平较2020年有所下降。

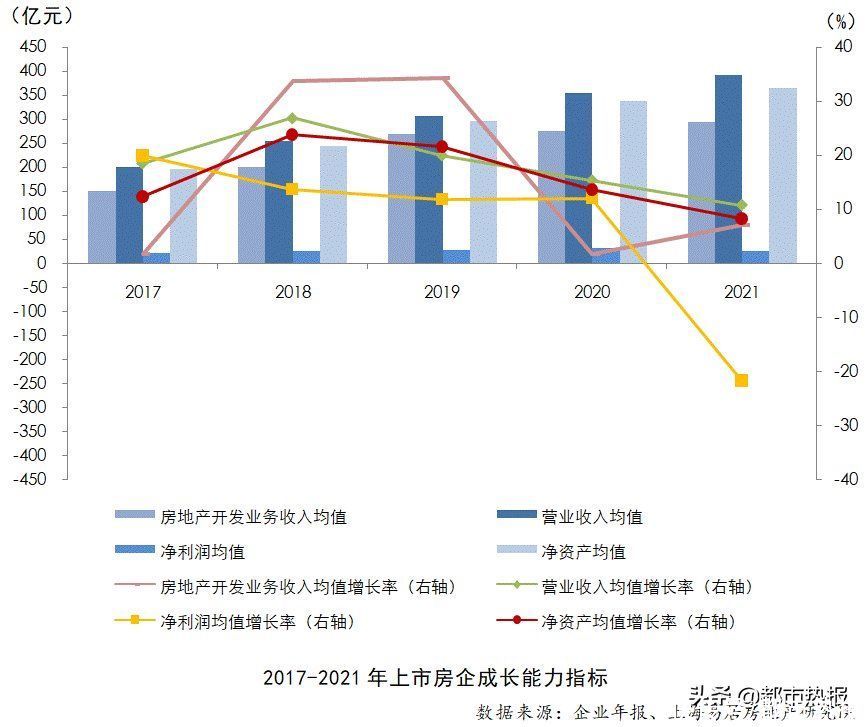

在成长能力上,收入规模略有增长,净利润出现较大程度下降。2021年,上市房企的房地产开发业务收入、营业收入和净资产规模均实现增长,净利润规模出现下滑。具体来看,房地产开发业务收入均值同比增长7.21%,增速较上年上升5.37个百分点;营业收入均值同比增长10.81%,增速较上年下降4.59个百分点;净利润均值同比下跌21.69%;净资产规模均值同比增长8.38%,增速较上年下降5.38个百分点。

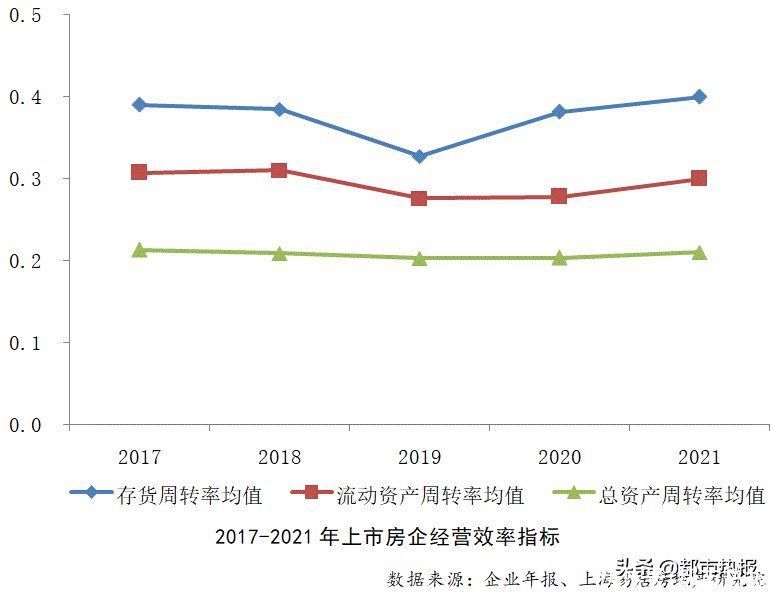

经营效率方面,运营效率稳中有升,存货增速继续下降。2021年,上市房企经营效率指标继续保持稳中有升,存货周转率、流动资产周转率和总资产周转率均值分别为0.40,0.30和0.21,三项指标均较2020年有小幅提升。

随着房地产行业金融属性的减弱,加上集中供地、“三道红线”等政策不断升级的背景下,资金回笼和去化压力较大,上市房企存货规模增速变缓。报告显示,2021年上市房企的存货均值同比上涨5.57%,增速下降9.23个百分点。2021年在“四限”政策影响下,房企去化承受一定压力。从存货集中度情况看,10强上市房企总存货占比约43%,30强房企占比约74%,50强房企占比约86%。相较2020年,集中度趋势加强。

从社会责任方面来看,纳税金额有所下降,企业践行社会责任。2021年,上市房企纳税额均值为18.36亿元,同比下降约15%。一方面,近两年疫情反复,国家实施减税降费的政策,助力企业抵御疫情冲击。另一方面,行业整体利润空间下调也是纳税额减少的可能原因之一。面向社会公众层面,各大房企在乡村振兴、精准扶贫、文化体育、抗疫救灾、文物保护等多个领域积极开展公益活动。在防疫常态化影响下,所有30强上市房企均参与了抗疫救灾,26家企业参与了精准扶贫乡村振兴、24家企业积极参与教育助学活动。

推荐阅读

- 15000元/㎡!保利以17.9亿竞得翔安彭厝X2022P01|土拍快讯| 南部新城

- 抽油烟机|油烟机你真的选对了吗?2022年油烟机选购新标准

- 房产中介|2022年,房价下跌25%前,房产中介将会出现5个信号,你留意了吗?

- 房价|2022年楼市“新变化”:房价或将迎来“反转”?业内人士给出答案

- 购房置业|2022年准备买房的刚需,记牢这11个忠实建议,提前收藏好备用

- 购房置业|?2022年5月的最后几天,想想今年已经快过半,你会在今年买房吗?

- 房地产市场|2022年房子更难卖,14亿人口却带不动房地产,三个原因很现实

- 杭州|2022年,该“尽快买房”还是“赶紧卖房”?行业大佬早已明示

- 空调|空调过时了,新式“吊扇”一出,颜值和实力并存,还节能环保

- 家具|2022中国家居消费者口碑蓝皮书