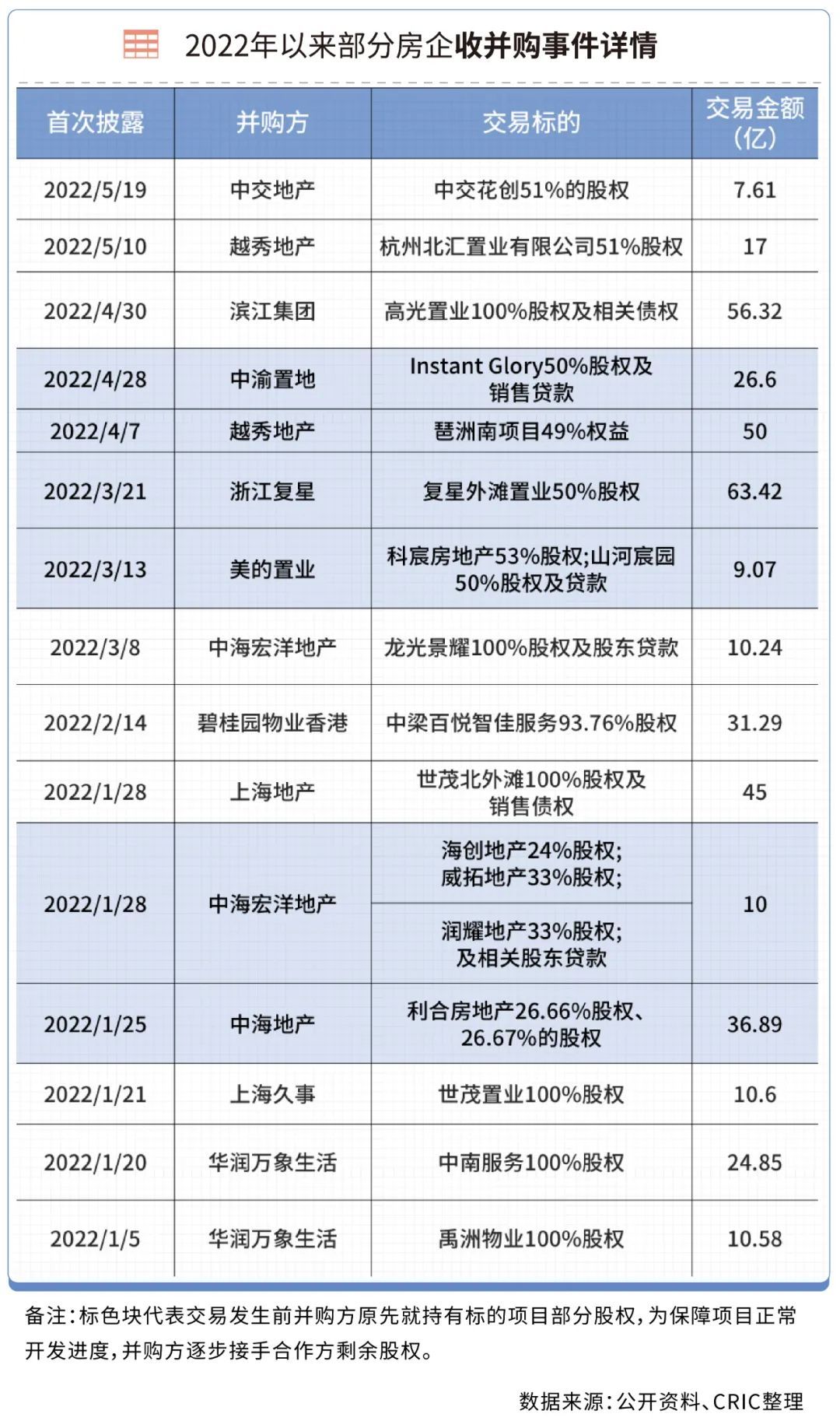

??从具体并购事件来看,根据CRIC对公开资料监测统计,截至5月25日,2022年百亿元以上的并购案例罕见,只有极少数大规模收购资产包案例,多数并购案例均集中于单项目或物管层面。

??比如滨江斥资56.32亿元购入中融信托永康众泰小镇项目100%股权;华润万象生活接连收购中南服务100%股权和禹洲物业100%股权,合计对价35.43亿元。

??值得注意的是,2022年以来出让方多是出险房企,而并购方相对分散,多以央企国企参与为主。

??房企对收并购的态度也愈加谨慎,确切的说是更加精准,不盲目。

??比如华润置地,当前实际储备并购额度400亿元,资金充裕但收并购态度谨慎。

??越秀预计将按照40%的投资强度进行收并购的铺排,旭辉则预计将有200-300亿元的并购贷额度,目前两家房企的收购也仅限于项目层面。

??从下表中也可以看出,房企之于收并购普遍谨慎。

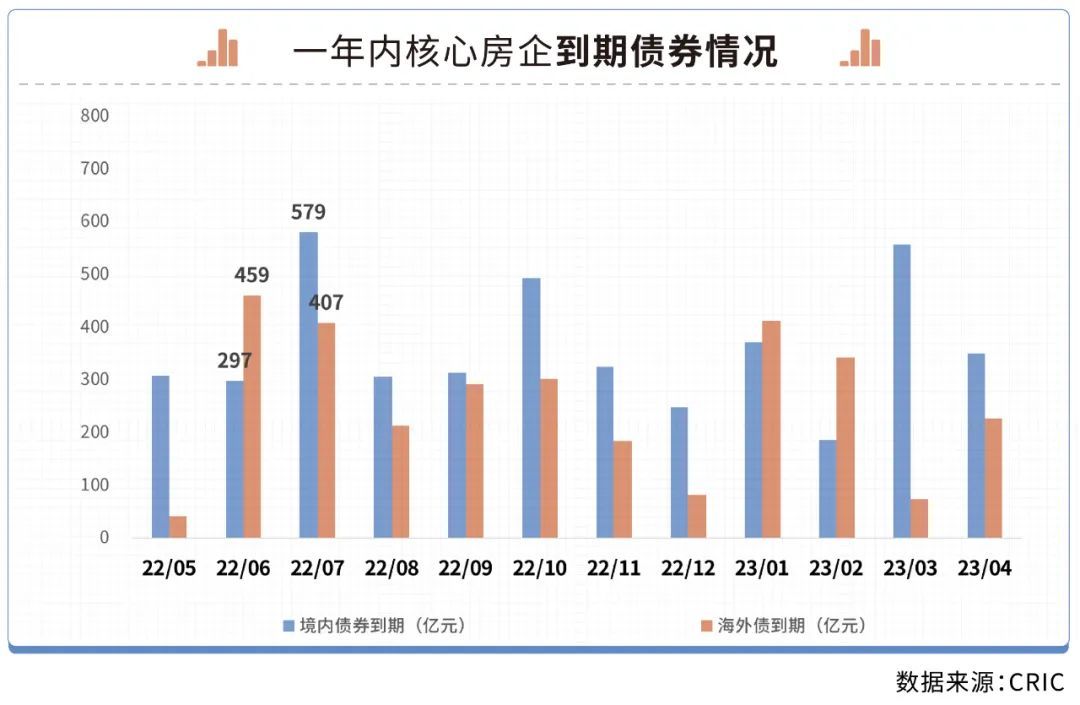

??当前有比收并购更重要的事情,那就是还债。

??据CAIC统计,2022年三季度,200家核心房企境内外债券合计到期规模约2135亿元,其中,民企约有1327亿元债券到期,占比超6成。7月,房企单月到期债券规模达986亿元,为年内单月最高。

??年内债券到期规模超百亿的房企共有14家,合计债券到期规模超2000亿元。其中,9家为民营房企。

??另一面,相较于往年动辄千亿以上的融资量,今年4月100家典型房企的融资总量只有641亿元,环比下降25%,同比下降45%。

??回到关键问题,为什么并购贷款不断加速,收并购事件却明显少了?

??收并购事件减少的核心原因是,买卖双方对资产价格的判断差距非常大。

??当前现状下,买方在收并购时希望资产打折,最好是打“骨折”,才有意愿收并购。

??而卖方打折的意愿普遍偏低,毕竟当前能够卖出去的资产都属于优质资产,如果为了解决眼下的资金困难问题,而打折出售优质资产,那么仅靠余下卖不出去的资产则更难维持经营。

??即便是暴雷企业,在收并购方面也选择“躺平”,所以才会出现很多挂牌很久的资产,最后都面临成交困难的境地。

??流动性危机之下,市场收并购机会显然逐步增多,但隐藏风险也随之而来。因此,当前的收并购多存在于有股权合作的项目,且收购规模有限,以降低风险,缩短背调周期。

??并购资金来源仍然以银行并购贷款为主,迫于偿还旧债的压力,直接支付并购款的并不多。

??并购市场能否回暖?除了要看房企账上的钱够不够,还要看买卖双方对资产价值的态度能否谈得拢。

【购房资讯轻松享,快来关注乐居网】

文章来源:丁祖昱评楼市

推荐阅读

- 永续债|[克而瑞]房地产企业并购融资现状解析

- 港交所|财通顺诚状告新力地产,案由系票据追索权纠纷

- 框架协议|物企并购背后,两家房企的自救

- 股东|日立电梯状告恒明房地产,案由票据纠纷

- 房地产企业并购融资现状解析|专题 | 房企

- 对赌期|新城悦服务尤建峰:用市场化、激励逻辑引导收并购公司

- 起息日|绿城房地产完成发行15亿元中期票据,利率为3.55%