文章图片

文章图片

文章图片

在前期政策引导、房贷利率普降的大背景下 , 6.5%的房贷利率确实太高 , 即使是二套房 。

以我们城市为例 , 首套房的利率已经从之前的5.25%左右降到了4.45%、4.25% , 很多银行执行4.25%的最低利率;二套房的利率也有所下降 , 基本维持在5.05%的水平上 。

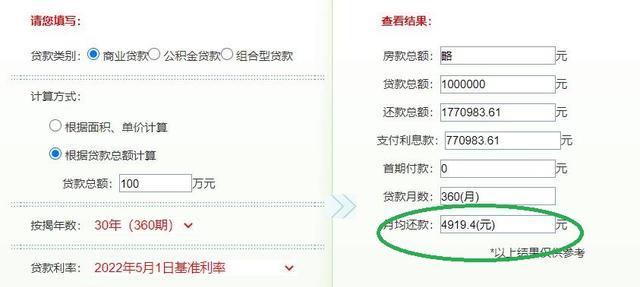

利率越高 , 利息越多 , 购房者的月供压力越大;以房贷100万、贷款30年、等额本息为例 , 4.25%月还款额是4919元 , 6.5%月还款额6320元 , 一个月相差1400元 , 一年差1.68万 。

很多购房者没有赶上房贷利率降低的这波红利 , 利率对比之下 , 心里难免会不平衡 。

那么有什么办法能降低月供 , 从而减轻每月还款压力呢?

办法倒是有 , 只不过有些办法的条件比较苛刻 , 而且需要额外付出一定的费用 , 至于核算与否 , 全凭个人 。

我们先来盘点一下降低月供的几个方法 , 供大家参考、选择:

方法一 , 部分提前还款 , 选择“还款期限不变 , 减少月供额”想要降低月供 , “选择部分提前还款”是最直接有效的办法 , 当然这种方法只针对手头有闲置资金的购房者 , 不适用于每个人 。

一般情况下 , 我们在签署购房合同的时候 , 都有“提前还款”条款 , 购房者手里有闲置资金的时候可以选择还款一部分 , 从而降低月供压力 。

【上海市|买房时利率6.5%,现在4.25%,如何降低月供?四种方法供参考】提前还款有两种选择 , 一是“月供不变 , 缩短还款期限” , 二是“还款期限不变 , 减少月供” , 想要减轻月供压力 , 选择后者就可以了 。

当然 , 用这种方法降低月供也并非一定合适 , 很多情况下需要额外支付一笔违约金 , 这是大家需要注意的 。

方法二 , 通过转贷的方式来降低利率不仅房贷利率降低了 , 5年期LPR也降低了 , 这就给了一些高房贷利率购房者提供了一些可操作的空间 。

所谓“转贷”即把现在的房贷转为其他形式的贷款 , 比如有些银行推出的房产抵押经营贷、依托房产为标的物的信用贷等等 。

上述几种贷款的利率要比6.5%低得多 , 一般在3.8%、3.9%左右 , 而且还款形式多样化 , 也可以选择像房贷那样按月还本付息 。 利率降低了 , 月供就降低了 。

“转贷”可以有效地降低利率 , 不过缺点和风险有以下几点:

1 , 房贷必须全部结清;这就需要购房者从机构或者个人手里先借一笔钱还清房贷 , 无疑会产生利息成本;

2 , 按照规定 , 经营贷是不允许资金流向房地产的 , 信用贷也需要用于借款时所约定的用途 。 因此 , 本质上“转贷”是不合规的 , 如果核查起来 , 轻则要求提前结清 , 重则面临处罚 。

方法三 , 通过房产转卖享受4.25%的首套房贷利率既然现在首套房利率是4.25% , 那么可以通过转卖的方式享受这波红利 , 从而降低月供 。

具体说来 , 可以把房子“卖”给信得着的兄弟姐妹或者朋友 , 如果他名下无房 , 作为首套房购房人 , 有机会享受4.25%的最低利率 , 你负责每月还款就可以了 。

这种方法的弊端更多 , 比如别人代持你的房子可能会有风险 , 毕竟房产证上不是你的名字 , 除非是非常信得着的人;

推荐阅读

- 小微企业|朋友们,贷款买房真的要谨慎啊,亚历山大

- 无锡|面对多人买房行为,郑强教授:这些根本没用,连祖坟也守不过4代

- 房价|著名房产专家:高考结束后,房价将大涨30%,刚需族最好早点买房!

- 长沙|49万的房子卖家只出40万,是时候卖了?

- 新房|与邻居大门挨太近,新房交付时业主才发现,该怎么解?

- 购房置业|青楼钩沉:借名买房起纠纷,豪门婆媳斗胶南!

- |刚需第一次买房,买17层的小高层,还是买6层的洋房?

- 公摊面积|“取消”公摊面积?已经买房的人,能获得补偿吗?国家回应来了

- 买房在什么情况下可以退房

- 北京市|楼市进入慢速阶段,从业者准备适时离场