01 评级观点

02 评级地位

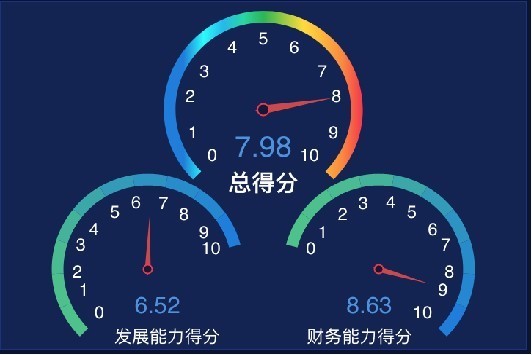

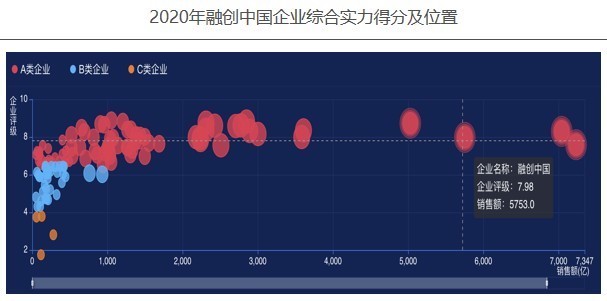

融创中国综合实力得分7.98、等级A+

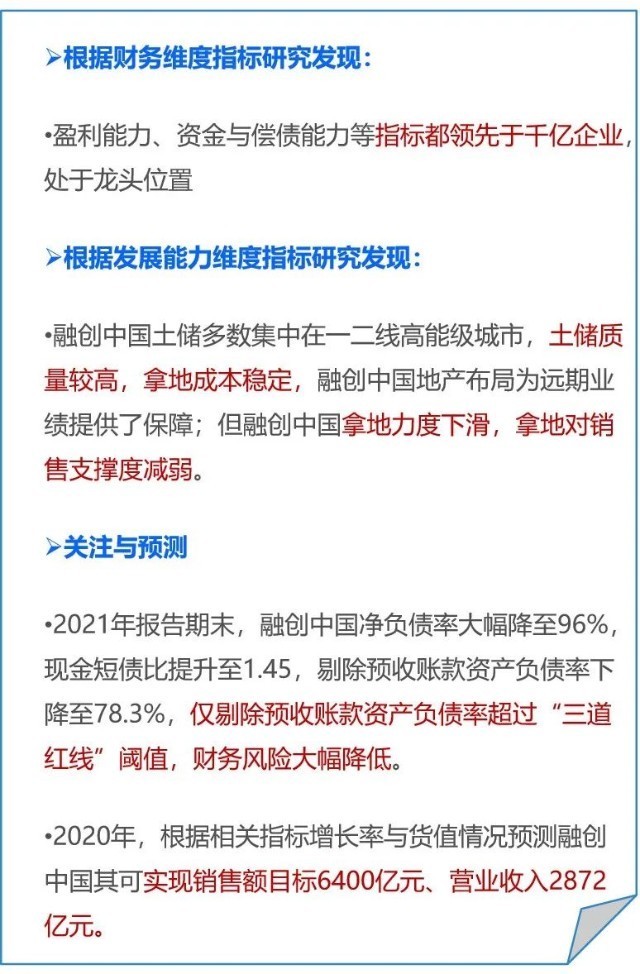

通过对融创中国财务能力与发展能力两大维度下的规模性、成长能力、盈利能力、营运能力、资金与偿债能力、土储能力、市场份额、变现能力、企业性质9大因素对应的33个三级指标综合评估,鉴于其17个指标优于行业中位水平、4个指标与中位水平持平、13个指标略差于中位水平,我们对其综合实力等级评定为A+。

注:本文提到的所有行业数为117家样本企业相关数值,所有销售额为全口径销售额。

融创中国为民营企业,法定代表人孙宏斌,综合实力强劲,综合实力等级A+ , 在同行业企业中排名26。

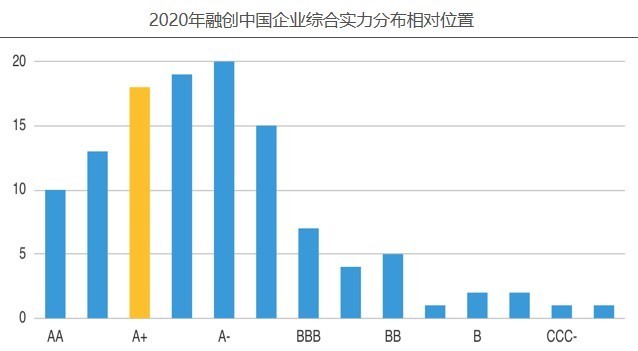

在中科评级体系中,被评为BBB+类等级以上的企业共有80家,融创中国排名第26。融创中国2020年实现销售额5753亿元,综合实力得分7.98。

03 同行业对比

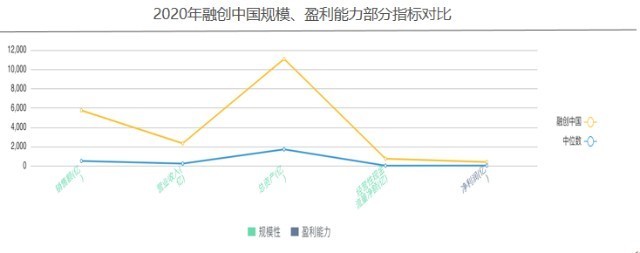

规模、盈利能力指标均高于行业中位水平

选取销售额(全口径)、营业收入、总资产、经营性现金流入、净利润5个指标,将融创中国2020年的上述指标数值和同行业企业进行比较,发现:融创中国的上述指标均高于行业中位数,排名均较靠前,处于行业领先地位。

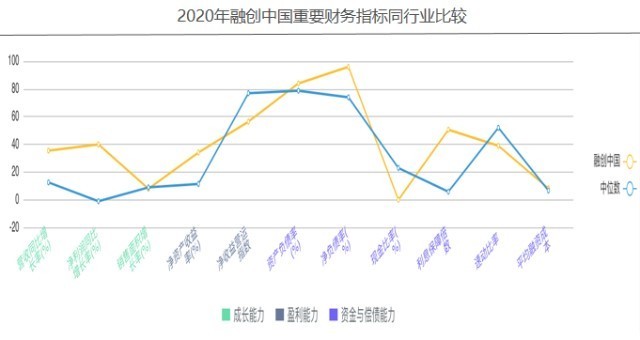

盈利能力强,净利润增长良好,财务风险较高

营收同比增长率、净利润同比增长率、净资产收益率和利息保障倍数4个指标优于同行业中位数。净利润同比增长率处于高位,高于行业中位水平41个百分点。

净收益营运指数、资产负债率、净负债率、现金比率、速动比率与平均融资成本6个指标表现差于行业中位水平,杠杆使用程度过高。

除上述财务指标外,其他财务指标基本表现与行业中位水平基本持平。

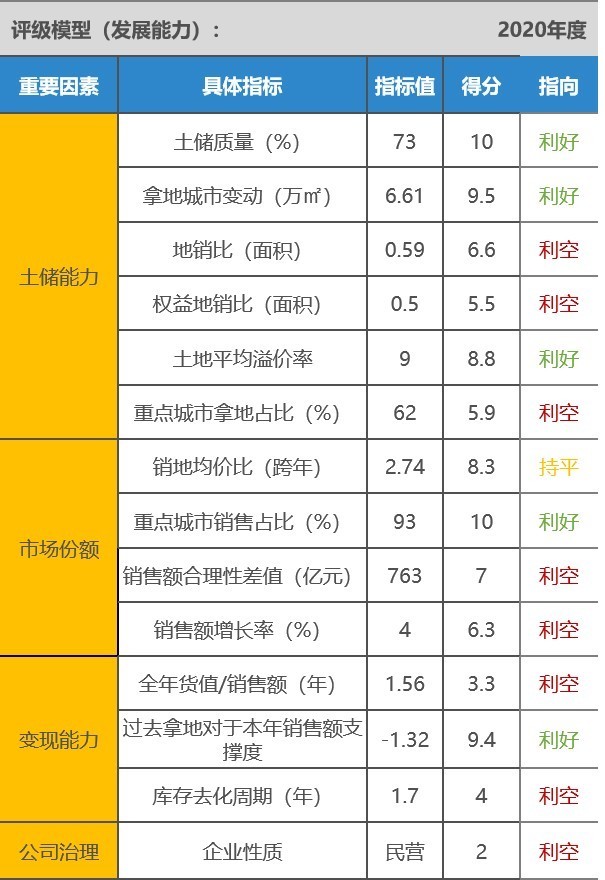

土储质量高,拿地力度小,土储支撑度较低

拿地城市变动量、土储质量、土地溢价率、重点城市销售占比和库存去化周期五个指标优于行业中位水平。布局一二线城市,土储质量较高,且拿地成本控制能力较强。

地销比与权益地销低于行业中水平,拿地力度相对较小;全年货值/销售额与过去拿地对销售额支撑度较低,土储难以支撑销售规模快速发展,销售额增长率显著低于行业中位水平。

04 同行业对标

实力领衔头部房企,综合实力强劲

2020年,融创中国在中指研究院发布的销售额排行榜中排名第四,与TOP5、TOP20与T0P30平均水平比较:

扣除预收账款资产负债率、现金短债比、净负债率3个指标差于三挡中位水平,融创中国长期偿债能力较弱且现金流压力相对较大。

权益地销比、库存去化周期、全年货值/销售额表现表现差于三挡平均水平,可见融创中国拿地力度较小,运营效率较快,去化速度高,但土储难以支撑销售额快速增长。

推荐阅读

- 融创中国|融创手握1600亿现金,回笼资金超300亿元,孙宏斌有牌可打了?

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 曼哈顿|身处曼哈顿,250亿房产项目要烂尾?2500名中国投资人的绿卡成疑

- 购房置业|王炸!最低2.1万起,高新天地源丹轩坊、中国铁建·西派国樾来了

- 融创中国|吴君如晒出自己的豪宅,跟普通人家没有什么区别,生活过得很节俭

- 欧派上榜《2021胡润中国500强》|定制快讯| 欧派家居

- 中国电建|中国电建抛出房地产业务背后的棋局

- 贷款市场报价利率|中国近两年来首次下调房贷参考利率

- 路劲|「房企快报」中国金茂拟以金茂服务股份派发特别股息

- 融创中国|融创退出多个项目,内媒﹕武汉70亿元地王由首创接手