土地溢价率表现有与三挡平均水平,但销地均价比地于三挡平均水平,可见融创中国相比TOP5、TOP20与T0P30平均水平盈利能力有较大提升空间,但土地成本控制能力强于三挡平均水平。

05 同规模对标

两集中供地下,财务劣势明显、扩储能力弱,盈利能力有待进一步提高

2020年,融创中国全口径销售额5753亿元,与四家同规模企业比较:

三道红线落于黄色档,且净负债率、现金短债比均低于规模房企中位水平,最难达标指标扣除预收后的资产负债率超过三道红线阈值,财务杠杆水平较高,在集中供地下,财务劣势更加土储;

土地储备能力方面,公司地销比、权益地销比相比同规模房企中位水平处于低位,由于公司财务杠杆水平高,使公司在扩储土地储备上缺乏优势;

但公司的销地均价比较大幅度低于同规模房企中位值,利润水平从源头上偏低,盈利能力有待进一步提高。

06 发展能力分析

【 指标|融创中国——2020年企业动态风险评级(06)】拿地溢价率上涨、土地收购成本上升

2018年-2020年,公司土地平均溢价率持续增长,此外,公司土地收购成本保持较低水平;

2021年1-11月融创中国土地溢价率大幅上升至20.63%,为三年最高,提升至10358元/,接近上涨100%,2021年利润空间或将大幅下降。

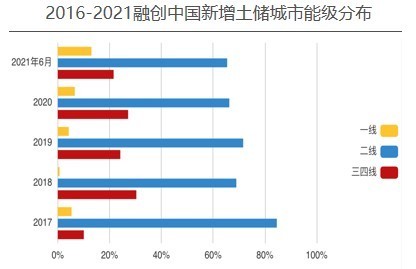

土储结构优化,立足长三角 ,辐射全国

从拿地金额来看,2020年融创中国一线城市拿地金额占比17.92%,二线城市拿地金额占比63.6%,三四线城市拿地金额占比18.48%,一二线城市占比高达81.52%,是融创中国土储布局核心。2021年上半年,融创中国一二线拿地占比超75%,一二线仍是融创中国布局重点。

2020年长三角与中西部投资金额占比高达36.35%与35.3%,深耕长三角与中西部区域的同时,进行全国化布局;,由二核向多核发展,2021年1-11月长三角投资金额进一步提升。

07 财务能力分析

销售、营收双增长,增长速度均趋缓

2020年,融创中国实现合同销售金额5753亿元,同比增长3.55%,增长速度减缓。

融创中国实现营业收入2330亿元,同比增长36.2%,营业收入增速位于业内较高水平;营业收入高速增长,主要得益于2017-2019年销售业绩快速增长带来的结转收入。

房地产开发营收贡献度首位,多元化业务持续开展

从收入构成上来看,房地产开发依然占据主要收入来源,占比94.9%,与去年占比接近持平。

三道红线指标改善

至2020年底,融创中国净负债率大幅降至96%,现金短债比提升至1.45,剔除预收账款资产负债率下降至78.3% ,仅扣除预收账款资产负债率超过“三道红线”阈值,财务风险相比去年有所下降。

推荐阅读

- 融创中国|融创手握1600亿现金,回笼资金超300亿元,孙宏斌有牌可打了?

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 曼哈顿|身处曼哈顿,250亿房产项目要烂尾?2500名中国投资人的绿卡成疑

- 购房置业|王炸!最低2.1万起,高新天地源丹轩坊、中国铁建·西派国樾来了

- 融创中国|吴君如晒出自己的豪宅,跟普通人家没有什么区别,生活过得很节俭

- 欧派上榜《2021胡润中国500强》|定制快讯| 欧派家居

- 中国电建|中国电建抛出房地产业务背后的棋局

- 贷款市场报价利率|中国近两年来首次下调房贷参考利率

- 路劲|「房企快报」中国金茂拟以金茂服务股份派发特别股息

- 融创中国|融创退出多个项目,内媒﹕武汉70亿元地王由首创接手