整体营运能力明显提升

2020年,融创中国存货周转率为0.35,同比去年提升4个百分点;总资产周转率为0.23,同比去年提升2个百分点;营收账款周转率为100.4,同比去年小幅下滑7。

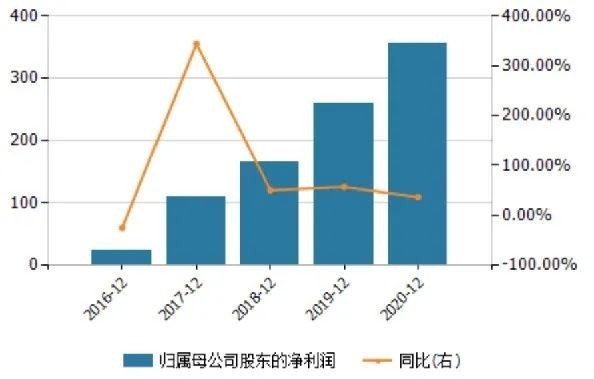

净利润与归母净利润大幅上涨

2020年,融创中国全年实现净利润395.5亿元,同比增长40.5%,归母净利润356.4亿元,同比增长36.9%。

2020年融创中国净利润的大幅增长与融创中国多元化投资、控制拿地成本密切相关。

08 交叉融合分析

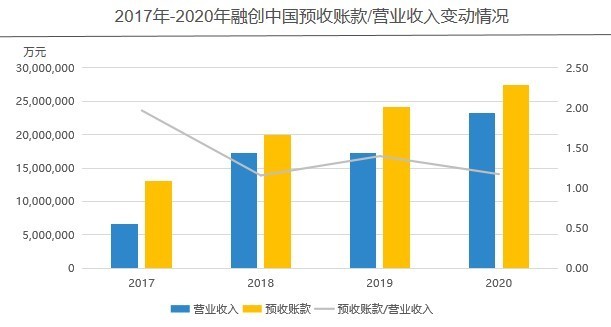

预收覆盖率保持高水平,可结算资源充足

2017年-2020年,融创中国预收账款/营业收入保持在115%以上,2020年预收账款/营业收入小幅下降至117%。

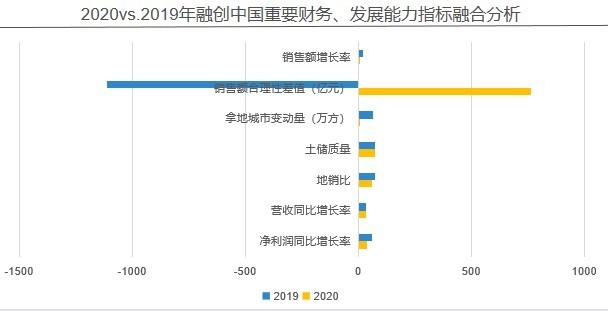

销售额分布较分散、业绩指标增速放缓

2020年,销售额合理性差值为763亿元、销售额分布较分散,销售额、营业收入增速同时放缓;

值得关注的是,2020年地销比较2019年下降15个百分点至59%,拿地力度大幅下降;此外,土储质量为0.73,土储质量保持较高水平。

09 市场规模预测

10 销售额预测

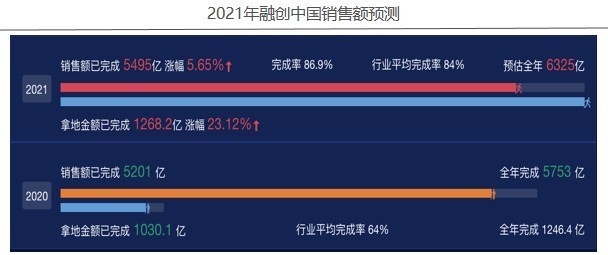

预测融创中国2021年可实现销售目标6400亿元

2021年1-11月,融创中国实现销售额5495亿元,同比增长5.65%;融创中国2021年1-11月完成目标销售额的85.48%,略低于去年同期90.69%的完成率,可见集团完成销售目标6400亿小有压力。

2020年期初库存货值可支撑2020年实现销售额5610亿元:融创中国2021年初库存货值31000元,保守采用2020年的期初库存货值/销售额的数值5.52,预计2021年可实现销售额5610亿元。

11 营业收入预测

预测融创中国2021年营业收入可达2872亿元

融创中国近4年营业收入复合增长率36.76%,据此可推算其2021年可实现营业收入3186亿元;

另外,根据前两年的半年度营业收入占全年比例及该比例变动趋势,估算2021年半年度营业收入占全年比例为38%,据此推算公司2021年可实现营业收入2558亿元;

取上述两种估算结果均值,预测融创中国2021年将实现营业收入2872亿元。

12 评级结论

公司最近三年销售额及营业收入保持持续增长,盈利能力强,净利润质量高;深耕一二线城市,土储质量较高,土地成本控制能力强

负债水平大幅降低,集团三项“三道红线”指标只有一项超过阈值,财务风向相对较低;但保持低负债的同时,拿地力度相应减小,新增土储难以维持公司规模高速增长。

推荐阅读

- 融创中国|融创手握1600亿现金,回笼资金超300亿元,孙宏斌有牌可打了?

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 曼哈顿|身处曼哈顿,250亿房产项目要烂尾?2500名中国投资人的绿卡成疑

- 购房置业|王炸!最低2.1万起,高新天地源丹轩坊、中国铁建·西派国樾来了

- 融创中国|吴君如晒出自己的豪宅,跟普通人家没有什么区别,生活过得很节俭

- 欧派上榜《2021胡润中国500强》|定制快讯| 欧派家居

- 中国电建|中国电建抛出房地产业务背后的棋局

- 贷款市场报价利率|中国近两年来首次下调房贷参考利率

- 路劲|「房企快报」中国金茂拟以金茂服务股份派发特别股息

- 融创中国|融创退出多个项目,内媒﹕武汉70亿元地王由首创接手